失敗しない取引先選定のために!

自己資本比率の危険水域と与信管理で備える方法

事業を成長させるためには、取引先の選定が経営の安定を左右する重要な要素となります。この「取引先の選定」において、重要視される指標のひとつが「自己資本比率」です。もし取引先の自己資本比率が低いことを見落とすと、突然の回収不能や連鎖倒産に巻き込まれる可能性が高まります。

本コラムでは、自己資本比率が危険水域に近づいたときにどのようなリスクが発生するのかについて、また、与信管理を通じてこれらのリスクにどのように備えるべきかを、具体的な方法や導入手順とともにご紹介します。

自己資本比率の役割と重要性

「自己資本比率」は、「借入金なども含む企業の総資本のうち、自己資本(株主資本や内部留保、返済義務のない資本)がどれくらいの割合を占めるか」を表す指標です。

この自己資本比率は、企業経営のバロメータのひとつであるとも考えられています。継続的に利益を生み出し、自己資本を積み上げる力があるかどうかは、経営の健全性を見極めるうえで非常に重要なポイントとなります。

一般的には、この自己資本比率が高いほど、返済義務のある資本に頼らず、自己資本で経営を行っている状態を示し、「企業の財務基盤が安定している」と見なされます。そのため、高い自己資本比率は、金融機関の融資審査や取引先との交渉でも、重要な判断材料になります。

これに対して、自己資本比率が低い企業は、売上減少や資金調達の難航といった経営環境の変化に脆弱になる傾向があります。ただし、業種や企業の戦略により、設備投資や研究開発を積極的に行う際には、借入金が増え、結果として自己資本比率が低くなる場合もあります。

そのため、自己資本比率は、単に数字の大小だけで企業の安全性を断定するのは難しく、業種や経営戦略の背景を考慮することが重要です。

自己資本比率の計算式

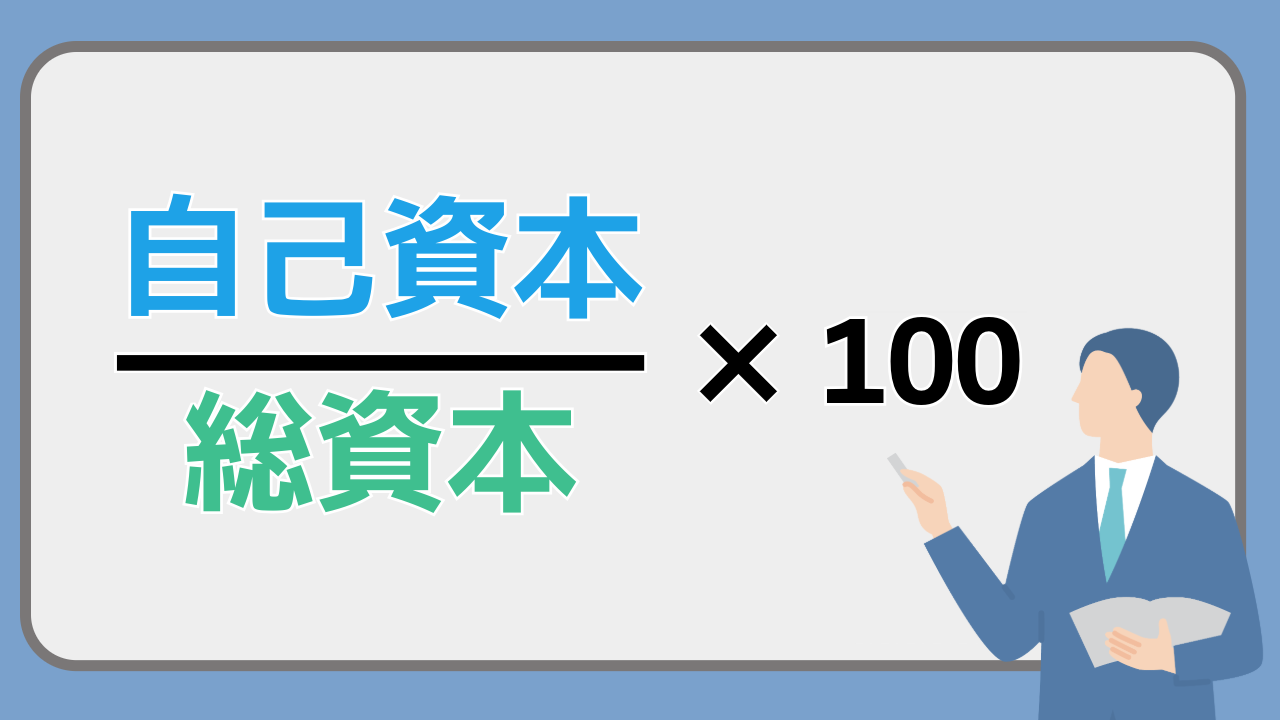

自己資本比率(%)は、「自己資本 ÷ 総資本 × 100」という計算式で求められます。例えば、総資本が1億円で、そのうち自己資本が3,000万円なら、自己資本比率は30%ということです。ここでいう「自己資本」には、資本金や利益剰余金などが含まれます。

この計算は、貸借対照表を確認すれば比較的簡単に行えますが、その裏には一時的な設備投資や資金繰りの問題、事業モデルの違いなど多種多様な背景が潜んでいます。

そのため、最終的なリスク管理を行う際は、自己資本比率以外の指標や決算書全般をチェックする必要があります。

まずは、自己資本比率を把握し、現状を大まかに理解することが、リスク管理の第一歩となります。

業種による違いと一般的な評価基準

自己資本比率がどの程度あれば安定企業とみなされるかは、企業の規模や業種、さらにはビジネスモデルによっても異なります。

例えば、製造業や小売業では、在庫や設備への投資負担が大きいため、借入金を積極的に活用することが多く、自己資本比率は低めになる傾向があります。

一方、IT業やサービス業のように比較的初期投資が少ない業種では、設備資金の借入が少なく済むケースもあり、自己資本比率は高めになる傾向があります。

もっとも、近年ではIT・サービス系であっても、大規模な研究開発や人件費への投資が必要となる場面も増えています。その結果、必ずしも自己資本比率が高くなるとは限らないケースもあるため、あくまでひとつの「傾向」として理解しておくとよいでしょう。

業界や時代背景によって多少異なりますが、一般的に、自己資本比率が20~30%程度あると、財務の安定性を確保しやすいとされています。

一方、自己資本比率が10%を下回る場合、急な経営環境の変化に対して脆弱になると見なされることが多いです。

ただし、これらはあくまで目安に過ぎません。実際には、業種ごとの特性や設備投資のタイミングなどによって左右されるため、他の財務指標も並行して検討しながら総合的に判断する必要があります。

自己資本比率が危険水域に達するとどうなるか

自己資本比率が10%以下に近い状態が長期化すると、企業は資金繰りに不安を抱えやすくなります。赤字の累積や大型の支払いが重なった結果、手元資金の確保が難しくなり、最悪の場合、倒産リスクが高まることもあります。

また、自己資本比率が低い企業は、新たな投資チャンスを逃したり、予想外のトラブルへの対応力が低下したりなど、経営の柔軟性が損なわれる点にも注意が必要です。

もちろん、こうしたリスクの発生を左右するのは、自己資本比率だけではありません。取引条件や金融機関の支援、経営者の判断など、さまざまな要素が複雑に絡み合って企業の命運は決まります。ただ、そうした特性を踏まえたうえでも、自己資本比率が低い企業ほど外部の影響を受けやすく、財務面での柔軟性に乏しいことは否めません。

倒産や連鎖倒産のリスク

自己資本比率が低い企業は、表面上は経営が回っていても、わずかな売上減少や大口顧客の撤退をきっかけにして、一気に資金繰りが悪化するケースがあります。このような状況で支払いが滞ると、最終的に不渡り(約束手形や小切手が現金化できないこと)を出して倒産に至ることも珍しくありません。

さらに、そうした企業と密接に取引していた会社にも影響が及んだ場合、連鎖倒産を引き起こす可能性があります。具体的には、取引先会社の売掛金が回収できなくなり、同様に資金難に陥るといったパターンがあります。

実際の経営破綻には、複数の要因が重なりますが、自己資本比率が低いことは、倒産リスクのサインの一つとして、常に留意しておく必要があります。

なお、企業の倒産の流れや破産との違いについては、以下のコラム記事で詳しく解説しております。気になる方はぜひ、こちらの記事もチェックしてみてください。

《与信コラム》

《与信コラム》倒産と破産の違いは?|倒産までの具体的な流れを察知する方法を紹介

銀行や取引先からの信用評価の変化

金融機関の融資審査では、自己資本比率が重要視されることが多いのは確かです。

ただし、金融機関はそれだけではなく、キャッシュフローや担保、ビジネスモデル、プランの現実性、市場環境、経営者の実績や人柄など、多種多様な要素を総合的に加味して判断を下します。そのため、自己資本比率が低い場合でも、説得力のある経営戦略や返済計画が提示できれば、融資条件が緩和されるケースもあります。

また、取引先の視点では、相手企業の自己資本比率が低い場合、掛け取引の条件を見直す必要が生じることがあります。さらには、取引条件の変更を行った結果、相手企業の資金繰りがさらに悪化し、両者の関係に影響を及ぼす可能性もあるため、慎重な判断が求められます。

こうしたリスクの度合いを正しく見極めながら、お互いにメリットがある取引形態を模索することが大切です。

このように、自己資本比率は、金融機関からの評価や取引先との交渉などに一定の影響を与える指標だといえます。

取引先の自己資本比率が低い場合のチェックポイント

取引先の自己資本比率が低い、あるいは新たに取引しようと考えている企業の財務健全性に不安を感じる場合、必ずほかの財務指標や業績推移もあわせて確認しましょう。

例えば、売上や利益の伸び、キャッシュフローなどを総合的に見ることで、資金がどのように流れているかを把握できます。慢性的な赤字が続いている場合と、一時的に投資負担が大きいだけの場合では、必要な対策が大きく異なります。

財務諸表から見えるサイン

企業の財務状況を総合的に把握するためには、各財務諸表の役割と注目ポイントを整理して確認することが有効です。

下記の図表では、貸借対照表(B/S)・損益計算書(P/L)・キャッシュフロー計算書(C/F)の、それぞれのチェックポイントや代表的な着眼点について、簡単にまとめています。

| 財務諸表の種類 | チェックポイント | 代表的な着眼点 |

|---|---|---|

| 貸借対照表 (B/S) |

自己資本と負債のバランス、流動比率、固定比率 | 財務の健全性を評価する(借入金や流動比率が過剰に膨らんでいないか、等) |

| 損益計算書 (P/L) |

売上の成長率、営業利益率、経常利益の安定性 | 収益性やビジネスモデルの持続可能性を確認する(継続的な赤字が発生していないか、等) |

|

キャッシュフロー計算書 (C/F) |

営業CFの黒字継続、投資・財務CFの内容 | 資金の流れと事業の健全性を評価する(営業⇒投資⇒財務の流れが健全(安定している)か、など) |

もし営業活動自体が長期的にマイナスであり、借入金でつじつまを合わせているような状態なら、自己資本比率が低いこととあわせて、さらに深刻な状況だと判断できます。

一方で、設備投資などの一時的な資金負担が大きいだけで、将来的な収益増大や業務効率化などの明確な成果につながると見込まれる場合には、短期的なキャッシュの流出は「前向きな戦略」と評価できることもあります。

また、上記の3つの財務諸表(B/S、P/L、C/F)については、以下のコラム記事でも詳しく解説しております。「財務三表って何?」「それぞれの帳票ってどうやって分析するの?」といった疑問にお答えする内容となっていますので、気になる方はぜひ、こちらもチェックしてみてください。

《与信コラム》

《与信コラム》貸借対照表(バランスシート)の見方を徹底解説!|初心者でもわかる読み方のポイントと分析方法

《与信コラム》

《与信コラム》損益計算書の見方とは?|5つの利益と分析ポイントをわかりやすく解説

《与信コラム》

《与信コラム》キャッシュフロー計算書の見方をくわしく解説!|3つの活動区分と資金状況を読み解くポイント

信用情報の活用とモニタリング

企業の財務健全性は、財務諸表だけでなく、信用調査会社のレポートや業界ニュース、競合他社の状況もあわせて把握することが大切です。特に中小企業では、経営者の交代や個人的な資金事情が、企業の財務に大きく影響するケースが珍しくありません。

また、決算発表だけでなく、四半期ごとの速報値などを定期的にモニタリングすれば、取引先の業績が急激に悪化/好転していないかを早期に察知できます。「一度調べて終わり」ではなく、継続的にチェックする体制を整えることがポイントです。

与信管理でリスクを回避するための導入ステップ

取引先の自己資本比率が低く、財務リスクが高いと考えられる場合、そのままの条件で取引を続ける前に与信管理を強化しましょう。

ここでいう「与信管理」とは、「取引先の信用度を客観的なデータや指標(信用格付)で把握し、どの程度まで信用取引を許容できるか(与信限度額)を決めるプロセス」です。

与信管理を正しく行うことで、貸倒のリスクを最小限に抑えながらビジネスを円滑に進めることができます。

与信管理の必要性とメリット

与信管理のメリットは、取引先の財務状態や支払実績を継続的に確認できるようになることです。危険な兆候を早い段階で発見し、支払条件の変更や売掛金の回収サイクルの見直しなどの先手を打つことができます。

また、自己資本比率が十分に高く優良企業だと確認できれば、取引規模の拡大を安心して進めることも可能です。リスクを完全にゼロにすることは難しいものの、定期的なモニタリングを含めた与信管理の仕組みを整えることで、経営判断を下すうえで心強い支えとなります。

与信管理の実践的な導入・運用フロー

ここでは、取引リスクの可視化とコントロールを目的とした与信管理の基本プロセスを、実務に活用しやすい形で整理します。具体的には、以下のようなプロセスで進めていきましょう。

| STEP1:取引先リストの整備 |

|---|

|

自社が把握している取引先の基本情報(所在地・業種・代表者など)や現行の取引条件(支払サイト・売掛残高など)、売掛金の状況などをリストアップします。 |

| STEP2:与信枠・取引条件の設定 |

|---|

|

洗い出したリスクレベルに応じて、掛け取引の上限額や支払サイトを見直し、リスクに応じた与信枠や取引条件を設定します。 |

| STEP3:定期的なモニタリング |

|---|

|

決算情報の更新、経営者の交代、取引額の増加、法的トラブルの発生など、重要なイベントが発生したタイミングや一定期間ごと(例:四半期など)に信用情報を再確認します。その際、必要に応じて、与信枠の再設定や取引条件の変更を実施します。 |

このサイクルを継続的に運用することで、自己資本比率の低い取引先との取引リスクを適切に管理でき、損失の発生や貸倒による自己資本の毀損といった経営への悪影響を未然に防ぐことができます。

与信管理システムを活用するメリット

もし自社内に十分な分析リソースがない、あるいは取引先の数が多すぎて目が行き届かないといった場合には、専門のサービス(与信管理システム)を利用し、信頼できる情報源の確保と与信管理業務の効率化を進めましょう。

信用調査会社などが提供するデータベースや信用情報から客観的な分析を提供する与信管理システムを利用すれば、企業ごとの信用格付や業種・格付別の倒産発生率を視覚的に確認できます。

与信管理システムの導入にあたっては、データの信頼性だけでなく、コストやサポート体制もチェックしましょう。また、企業を調査する際に活用できる機能(反社・コンプライアンスチェックや個別調査依頼など)が整っているかも重要です。

与信管理システムは、リスクを抑制するだけでなく、優良企業を識別し、ビジネスチャンスを広げるための基盤として積極的に活用すると良いでしょう。

「与信管理システム」については、以下のコラム記事でも解説しております。詳しく知りたい方は、ぜひチェックしてみてください。

《与信コラム》

《与信コラム》与信管理システムとは?|導入するメリットや主な機能を解説

まとめ:財務健全性を守るために

自己資本比率が危険水域にある企業と取引するには、数多くの情報を確認する必要があります。

しかし、情報の多さに焦らずに各情報の性質を見極め、段階を踏んで正しく検証を進めれば、取引のリスクを最小限に抑えることが可能になります。

AGSの与信管理サービス「ニューロウォッチャー」では、東京商工リサーチの企業情報・財務情報と、銀行の融資審査システムの構築で培ったノウハウを組み合わせることで、9段階の信用格付で企業の信用度を判定します。

スコアリング信用格付|企業の信用度を「9段階」で見える化

スコアリング信用格付|企業の信用度を「9段階」で見える化

また、取引先の規模、信用度、取引関係の親密度、代金回収サイトにより算出されるニューロウォッチャー独自の与信限度額計算に加え、自社財務基準で3種類、取引先財務基準で3種類の、合計7種類の与信限度額の計算が、信用格付を取得することで無料で算出することができます。

与信限度額算出|7種類の計算方式で多様な運用に対応

与信限度額算出|7種類の計算方式で多様な運用に対応

さらに財務情報は、自己資本比率だけでなく合計27種類の財務比率が算出され、それぞれの指標にその企業が属する業種の平均値が記載されています。これにより、それぞれの業種に合わせたきめ細やかな与信管理が可能となっています。

このように「ニューロウォッチャー」は、取引開始前の信用調査のほか、取引先の継続管理を効率的に行うための機能も有しています。与信管理の運用サイクルをしっかりと回すことで、連鎖倒産などのリスクを最小限に抑え、安心・安全な企業間取引を実現しましょう。