貸借対照表(バランスシート)の見方を徹底解説!

初心者でもわかる読み方のポイントと分析方法

貸借対照表(別名:バランスシート、B/S)は、企業の財政状態を表す重要な財務諸表ですが、初めて見る方にとっては内容が複雑で理解しづらいものです。

しかし、貸借対照表の見方をしっかりと押さえておくことで、企業の経営状況や財務状況の健全性を、より正確に把握できるようになります。

本コラムでは、貸借対照表の基本構造から具体的な分析方法まで、詳しく解説します。貸借対照表を初めて見る方にもわかりやすい内容となっておりますので、ぜひご一読ください。

貸借対照表:企業の財政状態を示す重要な財務諸表

「貸借対照表」とは、企業が保有する「資産」と、その資産をどのように調達したかを示す「負債」および「純資産」の内訳を一覧形式で表示した書類のことです。

定期的に貸借対照表を確認することで、企業の財務状況の変化や経営の安定性を継続的に把握することができます。

貸借対照表の基本構造と見方の基本原則

貸借対照表は大きく左右2つのセクションに分かれており、左側(借方)に「資産の部」、右側(貸方)に「負債の部」と「純資産の部」が記載されています。

上記を踏まえて、ここでは貸借対照表の基本的な見方を解説します。

貸借対照表の基本構造

貸借対照表は、左右の合計金額が常に一致する「バランス」を保っています。

これは、企業が保有する資産は、必ず負債か純資産のどちらかで調達されているためです。

貸借対照表を見る際の原則

貸借対照表を見る際の基本原則として、以下のポイントを押さえておくと理解しやすくなります:

- 資産=負債+純資産 の等式が常に成立している

- 左右(借方と貸方)の合計金額は必ず一致する

- 資産は現金化しやすいものから上に記載される

- 負債は支払期日が早いものから上に記載される

- 貸借対照表は特定の時点(決算日)の状況を表している

貸借対照表の各項目について正しく理解することで、企業の資産構成や資金調達の状況、財務の安全性や健全性を適切に分析できるようになります。

資産の部の見方と内容を理解する

では、貸借対照表の左側(借方)に記載される「資産の部」には、どのようなものがあるのでしょうか。

ここでは、「資産の部」に記載される代表的な科目として、以下の3つについて簡単に紹介・解説していきます。

- 流動資産

- 固定資産

- 繰延資産

流動資産:代表的な勘定科目と見方

「流動資産」とは、1年以内に現金化できる資産や、通常の営業サイクルの中で現金化される資産のことです。

流動資産の主な勘定科目と内容は以下のとおりです:

- 現金及び預金:手元現金と普通預金、当座預金などの預金残高を表します。すぐに使える資金として、流動性が最も高い資産です。

- 受取手形:取引先から受け取った約束手形の残高です。支払期日が来れば現金化されますが、それまでは紙の証書の状態です。(※)

- 売掛金:商品やサービスを掛売りした際の未回収金額を表します。契約条件に基づいて、近い将来に現金化される資産です。

- 有価証券:短期間で売却する目的で保有している株式や債券などです。比較的容易に現金化できますが、市場価格の変動リスクがあります。

- 棚卸資産:商品、製品、仕掛品、原材料などの在庫品を指します。販売または製造過程で使用されることで現金化される資産です。

※ 従来の紙の手形(受取手形・支払手形)は、2026年度末を目途に廃止が予定されており、今後は「電子記録債権」「電子記録債務」といった形で管理されることが一般的になります。

このように、一言で「流動資産」とまとめられていても、勘定科目ごとに現金化までの時間や、価格変動リスクなどに違いがあるため、注意が必要です。

固定資産:その種類と読み取るポイント

「固定資産」とは、長期間(1年超)にわたって企業の事業活動に使用される資産のことです。固定資産は「有形固定資産」「無形固定資産」「投資その他の資産」の3種類に分類されます。

- 有形固定資産: 土地、建物、機械、車両など、物理的な形があって触れることが出来る資産です。

- 無形固定資産:ソフトウェア、特許権、商標権など、物理的な形がなく目に見えない資産です。

- 投資その他の資産:有形・無形のいずれにも該当せず、事業に直接使わず、1年を超えて投資・保有する資産です。投資有価証券や、関係会社株式、出資金などが該当します。

こうした固定資産が過剰に多い場合は、資金が効率的に活用されていない可能性があります。逆に過剰に少ない場合は、必要な設備投資が行われていないと考えられ、将来的な競争力低下につながる危険性があります。

繰延資産:その特徴と確認ポイント

「繰延資産(くりのべしさん)」とは、すでに支出は完了しているものの、その効果が将来にわたって発現すると見込まれる費用のことです。通常の費用とは異なり、一時的に資産として計上し、効果の及ぶ期間にわたって費用化(償却)していきます。

繰延資産を見る際のポイントは、「その金額が過大でないか、また適切に償却されているか」という点です。繰延資産の金額が大きすぎる場合は、損失を先送りしている可能性もあるため注意が必要です。

負債の部の見方と重要ポイント

貸借対照表の右側(貸方)に記載される「負債の部」は、企業が抱える「返済義務のある資金調達」を表示しています。

負債は、企業の財政状態を分析する上で非常に重要な要素であり、その規模や内容から企業の財務リスクや経営状況を読み取ることができます。

負債の部は、以下の2つの科目に分けられます。ここでは、それぞれの科目について、簡単に紹介・解説します。

- 流動負債

- 固定負債

流動負債の主な科目と確認すべきポイント

「流動負債」とは、1年以内に返済・支払い義務が発生する負債のことです。

流動負債の主な勘定科目と内容は以下のとおりです:

- 支払手形:商品の仕入れなどで振り出した約束手形の未決済金額です。支払期日が来れば決済する義務があります。(※)

- 買掛金:商品やサービスの掛仕入れにより生じた債務を表します。取引条件に基づいて支払う義務がある金額です。

- 短期借入金:金融機関からの短期資金調達が該当し、1年以内に返済期限が到来する借入金を指します。

- 未払金:商品・サービスの仕入れ以外で発生した債務(設備購入代金、経費など)を表します。

- 未払費用:給与、家賃、光熱費など継続的なサービスに対する未払分を指します。

- 未払法人税等:納付すべき法人税、地方税などの税関連の未払額です。

- 前受金:商品・サービスの提供前に受け取った代金を表します。将来的にはサービス提供の義務があるため、サービス提供後に売上として計上されるまで一時的に記録されます。

※ 従来の紙の手形(受取手形・支払手形)は、2026年度末を目途に廃止が予定されており、今後は「電子記録債権」「電子記録債務」といった形で管理されることが一般的になります。

これらの流動負債を確認・分析する際の重要なポイントは以下の通りです:

- 流動負債の総額:短期的な支払い義務の全体像を把握します。

- 流動資産との比較:流動資産で流動負債をカバーできるか(流動比率)を確認します。

- 借入金の割合:短期借入金が多すぎないかを確認します。

- 支払いサイクル:買掛金や未払金の支払サイトは適切かを確認します。

- 前受金の割合:過度に多い場合、将来のサービス提供義務が大きい(=サービス提供時の資金状況に注意が必要である)ことを意味します。

2で簡単に触れている「流動比率」については、以下のコラムで詳しく解説しています。ぜひこちらも参考にしてみてください。

固定負債の内容と経営への影響

「固定負債」とは、返済期限が1年を超える長期の負債のことで、長期借入金や社債、長期未払金などが含まれます。

この固定負債が過剰に多い場合、将来の返済負担が大きくなり、経営の柔軟性が失われる可能性があります。ただし、事業拡大のための適切な借入は企業の成長を促進することもあるため、業種や成長段階に応じた適切なバランスを取ることが重要です。

純資産の部の読み方とポイント

「純資産の部」は、企業の財政状態を示す貸借対照表において、資産と負債の差額として表される部分で、企業の返済義務のない自己資本を示します。純資産の部を正しく読み解くことで、企業の財務安定性や成長性について適切に評価することができます。

ここでは、純資産の部でも特に重要である、以下の3つの項目について、簡単に解説していきます。

- 資本金

- 資本余剰金

- 利益剰余金

資本金と資本剰余金

「資本金」は、企業設立時や増資時に株主から払い込まれた金額のうち、法的に資本金として登記された部分を指します。これは、「その企業がどれだけ大きな資本で始まった/成長してきた会社なのか」をみる目安にもなります。

たとえば、資本金が大きい企業は、設立時から大きな出資を受けていたり、成長の過程で増資をしてきたりした企業であることが多く、対外的な信用力の判断材料となります。また資本金は頻繁に変わらないため、過去の増資など、企業の資金調達の節目を振り返るヒントにもなります。

「資本剰余金」は、株主からの出資金額のうち、資本金として計上されなかった部分や、自己株式の売却益などの株主との資本取引から生じた剰余金を指します。資本剰余金の動きには、企業がどのような増資や株主還元(自己株式の取得など)を行ってきたか、といった資本政策の履歴が反映されています。

このように、資本金や資本剰余金は単に「出資された金額」というだけでなく、「企業がどんな資金調達をしてきたか」、「財務基盤がどれくらい安定しているか」、「どのような株主還元を行ってきたか」といった、企業の財務の安定性を読み解く手がかりとなります。

利益剰余金から読み取る企業の収益力

「利益剰余金」は、企業が営業活動を通じて獲得した利益のうち、社内に留保している部分を表しており、企業が将来の投資や備えのために自由に使える金額となります。

利益剰余金から企業の収益力や財務状況を読み解くポイントは以下の通りです:

- 利益剰余金の金額:蓄積された利益の総額を確認します。これが大きいほど収益力があり、財務基盤が強いと判断できます。

- 利益剰余金の推移:過去数年間の推移を確認します。継続的に増額していれば、安定した収益力があると判断できます。

- 純資産に占める割合:利益剰余金が純資産の大部分を占めている場合、自社の営業活動で資金を蓄積できていることを意味します。

- 配当政策との関係:利益剰余金が多いにも関わらず、配当が少ない場合は、内部留保を優先する保守的な経営方針であると考えられます。

- 利益剰余金がマイナス(繰越損失)の場合:これは、累積赤字を抱えていることを意味し、財務的に不安定な状況を示します。

このように、利益剰余金の金額や比率からは、企業の営業活動における資金的な余裕や状況を読み取ることができます。

貸借対照表から読み取る5つの重要財務指標

貸借対照表は単に資産・負債・純資産の金額を列挙しただけのものではなく、そこから様々な財務指標を算出し、企業の財務状況を多角的に分析することができます。

ここでは、その中でも特に重要な5つの財務指標から、「短期的な支払能力」「企業の返済能力」「長期的な財務安定性」の3つを読み解くポイントについて詳しく解説します。

- 短期的な支払能力を測る:流動比率・当座比率

- 企業の財務安定性や返済能力を測る:自己資本比率

- 長期的な財務安全性を測る:固定比率・負債比率

流動比率・当座比率から測る短期的な支払能力

企業の短期的な支払能力を測るための指標として、「流動比率」と「当座比率」があります。

「流動比率」は、流動負債に対する流動資産の割合を示す指標です。流動比率が高いほど、短期的な支払能力が高いと判断できます。ただし、流動比率は低すぎても高すぎてもよくありません。流動比率が低すぎる場合には、短期負債の返済が経営を圧迫し、資金繰りが不安定である可能性が高く、逆に高すぎる場合は、現金や在庫を持ちすぎて、利益を生み出す投資機会を逃している恐れがあります。また業界や業種によってその適正比率は異なり、注意が必要です。

流動比率については、以下のコラムで詳しく解説しているため、ぜひ参考にしてみてください。

「当座比率」は、流動負債に対する当座資産(より流動性の高い=現金化しやすい資産で、売掛金や受取手形など)の割合を示す指標です。

当座比率は、一般的に100%以上あれば健全とされますが、業種によっては80%程度でも問題ない場合があります。当座比率が低い場合は、急な資金需要に対応するのが難しく、短期的な支払いに問題が生じるリスクがあります。

自己資本比率から測る財務の安定性や返済能力

「自己資本比率」は、純資産と総資産の比率から算出する、企業の長期的な財務の安定性や返済能力を測るための重要な指標です。

自己資本比率の計算式は以下のとおりです:

自己資本比率(%)= 純資産 ÷ 総資産 × 100

自己資本比率が高いほど、負債への依存度が低く、財務基盤が安定していると判断できます。一般的に、自己資本比率は40%以上あれば健全とされ、50%を超えると優良企業の目安とされることが多いです。

ただし流動比率と同じように、自己資本比率の適正水準は業種によって大きく異なります。自己資本比率を評価する際は、同業他社との比較や業界平均との比較が重要です。

固定比率・負債比率から測る長期的な財務安全性

企業の長期的な財務安全性を評価するための重要な指標として、「固定比率」と「負債比率」があります。

「固定比率」は、自己資本(純資産)に対する固定資産の割合を示す指標で、計算式は以下の通りです。

固定比率(%)= 固定資産 ÷ 自己資本 × 100

固定資産は長期にわたって保有する資産であるため、本来は返済の必要がない自己資本でまかなうのが理想的です。そのため、固定比率は100%以下であることが望ましいとされています。

一方、「負債比率」は、自己資本(純資産)に対する負債総額の割合を示す指標で、計算式は以下の通りです。

負債比率(%)= 負債 ÷ 自己資本 × 100

負債比率は、企業がどの程度他人資本に依存しているかを示す指標です。一般的に、負債比率は100%以下が望ましいとされていますが、業種によって適正水準は異なります。

たとえば、建設業や不動産業などは、大規模な設備投資や長期プロジェクトに必要な資金が巨額となり、借入金が増えて負債比率が必然的に高くなります。逆に、サービス業や情報通信業(IT系)などは、固定資産が少なく、運転資金が比較的少額で済むため、借入金の依存度が低く、負債比率も低くなる傾向があります。

貸借対照表の分析における5つのポイント

貸借対照表を分析する際、以下の5つのポイントにも注目しましょう。これらのポイントを押さえておくことで、より深い企業分析ができるようになります。

①:十分な自己資本比率があるかどうか

自己資本比率は、業種や企業の成長段階に応じて適正水準は変わります。

たとえば、創業間もない企業や急成長中の企業は、事業拡大のための投資が先行するため、一時的に自己資本比率が低くなることもあるでしょう。経年変化も含めて評価することが大切です。

- 創業期(スタートアップ):自己資本比率は低くなりがち。借入金を積極的に活用するため。

- 成長期(急拡大フェーズ):低めでも正常。拡大のための投資が続き、負債の増加が早い。

- 安定成長期(中堅企業~成熟前):自己資本比率は上昇してくる。利益が安定し、内部留保が積みあがる、借入返済が進むため。

- 成熟期(大企業、安定フェーズ):自己資本比率は高水準に安定。内部留保が厚く、借入依存度も低い。長期的な財務健全性を重視する傾向があるため。

- 再投資、再成長フェーズ:大型投資(M&Aや新規事業開拓)を行う場合、一時的に自己資本比率が低下することもある。

②:売上高に対して総資産が大きくなっていないか

企業の経営効率を判断する上で、「総資本回転率」(売上高÷総資産)は重要な指標です。この数値が低い場合、売上に対して過剰な資産を保有していることを意味し、資本効率が悪い可能性があります。

また、自社の総資本回転率が同業他社や業界平均と比べて著しく低い場合は、遊休資産の有無や資産運用の効率性を見直す必要があるかもしれません。

③:現金化できない棚卸資産の有無

棚卸資産は流動資産の中に分類されますが、陳腐化した在庫や不良在庫は実質的に現金化が困難であり、帳簿上の金額ほどの価値を持たない場合があります。

貸借対照表では、棚卸資産の内訳までは分からないため、売上高に対する棚卸資産の比率が高い場合や、その金額の増加傾向にある場合には、現金化できない在庫が含まれていないか注意が必要です。

④:売上に対して売掛金が多額になっていないか

売掛金は将来の入金が見込まれる資産ですが、過剰な売掛金は回収リスクや資金繰りの悪化につながります。

一般的には、売掛金は売上高の1〜2か月分程度が適正とされ、それを大きく超える場合は回収サイトの長期化や回収懸念が生じている可能性があります。

売掛金回収の効率性は、売掛金回転率(売上高÷売掛金)や売掛金回収期間(365日÷売掛金回転率)を計算することで、定量的に評価できます。

また、貸倒引当金の計上状況から、企業自身が回収リスクをどう評価しているかも確認すると良いでしょう。

⑤:仮払金や仮受金などの勘定科目がないか

貸借対照表に「仮払金」「仮受金」「未決算勘定」などの科目が多額に計上されている場合は注意が必要です。これらは本来、一時的に使用される勘定科目であり、決算時には適切な科目に振り替えられるべきものです。

多額の仮払金や仮受金が計上されている場合、会計処理が適切に行われていない可能性や、処理が曖昧な取引がある可能性があるため注意が必要です。

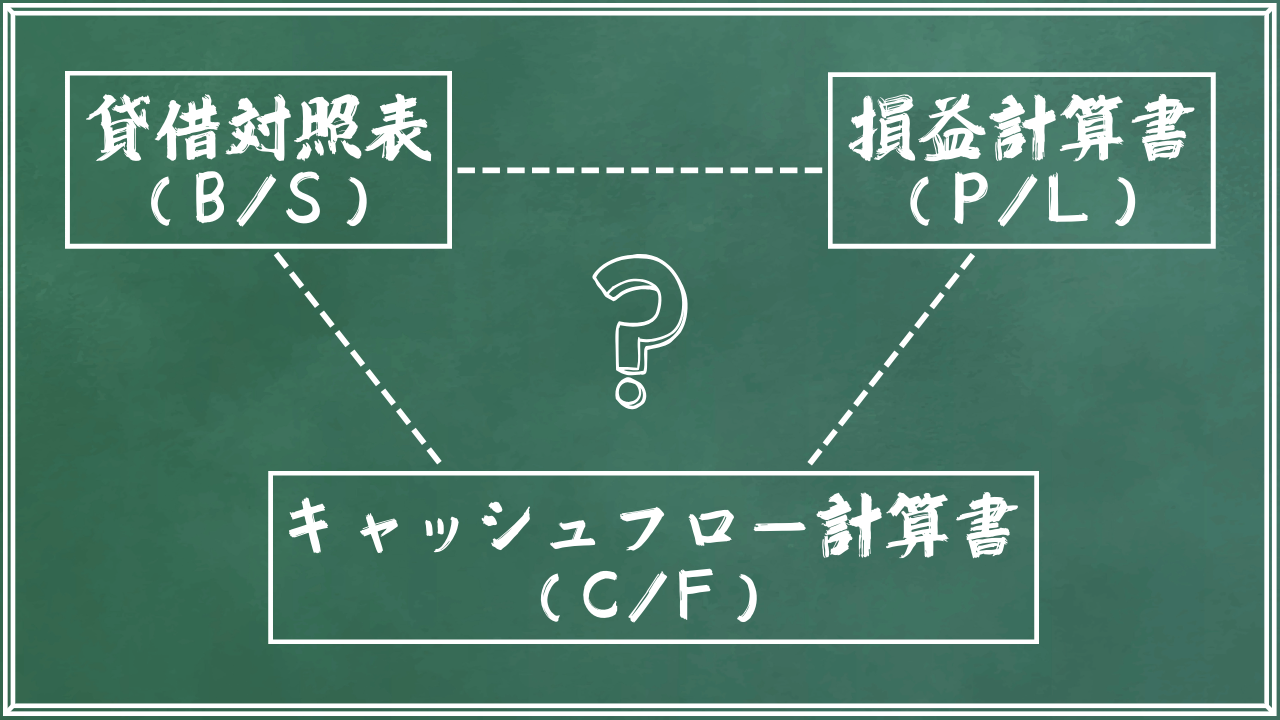

貸借対照表と他の財務諸表の関連性

貸借対照表は単独でも重要ですが、損益計算書やキャッシュフロー計算書といった他の財務諸表と組み合わせて分析することで、企業の財務状況をより総合的に理解することができます。そのため、これら財務三表の関連性を理解することは、経営分析の精度を高める上で非常に重要です。

貸借対照表と損益計算書

貸借対照表と損益計算書は、企業の財政状態と経営成績を表す二大財務諸表です。損益計算書は「一定期間における経営活動の成果(フロー)」を示し、貸借対照表は「その結果が期末時点でどのような資産・負債として残っているか(ストック)」を示します。

つまり、損益計算書で発生した取引の結果が、貸借対照表に反映される、という関係にあります。この連動性を意識することで、企業の実態をより立体的に把握することが出来ます。

<損益計算書との主な関連ポイント>

- 売上と売掛金の関係:

損益計算書にて計上される売上高は、必ずしも現金収入を意味するとは限りません。売上が計上されても、代金が未回収の場合、その未回収分は貸借対照表の売掛金として計上されます。その後、売掛金の回収が進めば、貸借対照表上では売掛金が減少し、現金・預金が増加します。

この関係をみることで、売上が実際に現金として回収できているか、すなわち売上の質や資金繰りの状況を把握することが出来ます。 - 仕入と買掛金の関係:

損益計算書の売上原価として計上される仕入も、発生時点で必ず支払いが行われるとは限りません、仕入代金が未払いの場合、その金額は貸借対照表の買掛金として計上されます。買掛金の支払いが進めば、現金・預金が減少し、買掛金も減少します。

この動きを確認することで、仕入や支払いのタイミングが資金に与える影響や、取引先への支払状況を把握することができます。 - 経費と未払費用の関係:

販管費及び一般管理費に含まれる人件費や水道光熱費、家賃などは、実際の支払時期に関わらず、発生した期間の費用として損益計算書に計上されます。 一方で、期末時点でまだ支払われていない経費については、貸借対照表の未払費用として計上されます。

この関係から、当期の利益に含まれている将来の支払額を把握することができ、資金計画を立てるうえで重要な情報となります。 - 減価償却費と固定資産の関係:

設備や車両などの固定資産を取得した場合、取得時点では貸借対照表に固定資産として計上され、その分の現金・預金が減少します。その後こうした固定資産の取得価格は、使用期間にわたって少しずつ費用化され、減価償却費として損益計算書に計上されます。この減価償却に伴い、貸借対照表上の固定資産の価値は、毎期徐々に減少していきます。

この関係を理解することで、利益計上と実際の現金支出のタイミングが一致しない場合があることが分かります。

このように貸借対照表と損益計算書を相互に関連付けて分析することで、「利益がどのように資産・負債として残っているのか」や、「現金の増減の背景に何があるのか」といった点を把握することができます。

どちらか一方だけを見るのではなく、両者の関連性を意識した分析を行うことが、企業の財務状況を正しく理解するために重要です。

《与信コラム》

《与信コラム》~ 損益計算書の見方とは?5つの利益と分析ポイントをわかりやすく解説 ~

キャッシュフロー計算書との補完関係

貸借対照表や損益計算書だけでは見えてこない、企業の現金の動きを明らかにするのが「キャッシュフロー計算書」です。貸借対照表が「資産・負債の残高」を、損益計算書が「利益」を示すのに対して、キャッシュフロー計算書は、「その期間に現金がどのように増減したか」を表しています。

<キャッシュフロー計算書との主な関連ポイント>

- 貸借対照表の現金・預金との関係:

キャッシュフロー計算書の最終行「現金及び現金同等物の増減額」は、貸借対照表の現金・預金の期首と期末の差額と一致します(表示区分や現金同等物の範囲による調整が行われる場合あり)。

この関係により、キャッシュフロー計算書は、「貸借対照表の現金残高がどのような理由で増減したのか」を説明する役割を果たしていることが分かります。 - 貸借対照表の固定資産増減との関係:

貸借対照表における固定資産の増減は、キャッシュフロー計算書の投資活動によるキャッシュフローに反映されます。

たとえば、固定資産が増加している場合、その多くは設備投資などによるものであり、キャッシュフロー計算書では「有形固定資産の取得による支出」などとして表示されます。

この関係から、その企業がどの程度将来に向けた投資を行っているかを把握することが出来ます。 - 貸借対照表の負債・資本の増減との関係:

貸借対照表における借入金や資本金などの増減は、キャッシュフロー計算書の財務活動によるキャッシュフローに反映されます。

借入金の増加は資金の調達、借入金の返済や配当金の支払いは資金の返済・還元として表れます。

この関係を見ることで、その企業がどのように資金を調達し、返済しているのかを把握することができます。

このように、キャッシュフロー計算書は、「貸借対照表の現金残高がどのように増減したのか」や、「固定資産や負債・資産の変化が、現金の動きとしてどのように表れているのか」を、補足的に説明できる財務諸表です。

貸借対照表を分析する際には、キャッシュフロー計算書を併せて確認することで、「残高として何が増減しているか」だけでなく、「その背景にどのような資金の動きがあったのか」を、より立体的に理解することが出来ます。

《与信コラム》

《与信コラム》~ キャッシュフロー計算書の見方をくわしく解説!3つの活動区分と資金状況を読み解くポイント ~

まとめ:貸借対照表の見方を身につけて経営判断に活かそう

貸借対照表の見方を正しく理解することで、企業の財務状況を表面的な数字だけではなく、その構造や背景を含めて把握することが可能になります。

資産・負債・純資産のバランスや、その増減の意味を意識して読むことで、より健全で納得感のある経営判断や取引判断につなげることができます。

一方で、実務の現場においては、取引先の数が多いことや、継続的な確認が求められることから、貸借対照表を一社ずつ丁寧に読み解くことが難しい場面も少なくありません。

そのような場合には、貸借対照表を「理解する」だけでなく、「経営判断に活かす」「状況の変化を追う」ための仕組みを併せて活用することが有効になります。

AGSの与信管理サービス「Neuro Watcher」では、銀行の融資審査ノウハウを生かした9段階の信用格付データの提供はもちろん、「財務情報照会(財務ウォッチャー)」を利用することで、貸借対照表を簡単に確認できます。

また、損益計算書や株主資本等変動計算書に加え、キャッシュフロー計算書や27種類の財務比率(27種類全てに当該企業の属する業種平均値の記載あり)も同じ画面で参照できますので、横断的な財務情報の分析が可能です。

さらに、こうした財務データを活用して、「安全性」「効率性」「収益性」「成長性」「業績・規模」の5つの観点からの企業分析結果をレーダーチャートとして可視化することで、財務諸表を実務上の判断につなげるサポートを行います。企業情報や財務情報、格付情報の変化をメールで通知する「継続管理機能」もあるため、取引先の変化を逃さずキャッチすることができます。

本コラムで解説した貸借対照表の見方を起点に、日々の業務や意思決定の質を高めていく一助として、「Neuro Watcher」の活用もぜひご検討してみてください。