流動比率とは? 基礎知識・目安・与信管理への活用ポイント

はじめに

企業の財務状況や支払い能力を見極めるうえで、流動比率は重要な指標です。流動比率を正しく理解すれば、取引先が抱える倒産リスクや自社の資金繰りへの影響を早期に把握できます。

業種やビジネスモデルによって流動比率の目安は変わるため、高すぎても低すぎても問題が生じる可能性があり、十分な注意が必要です。

本コラムでは、流動比率の基本的な考え方と活用法を中心に、与信管理の強化策やリスク回避のポイントをわかりやすく紹介します。流動比率について理解を深め、企業の財務状況や支払い能力を見極める力を養いましょう。

流動比率とは何か?

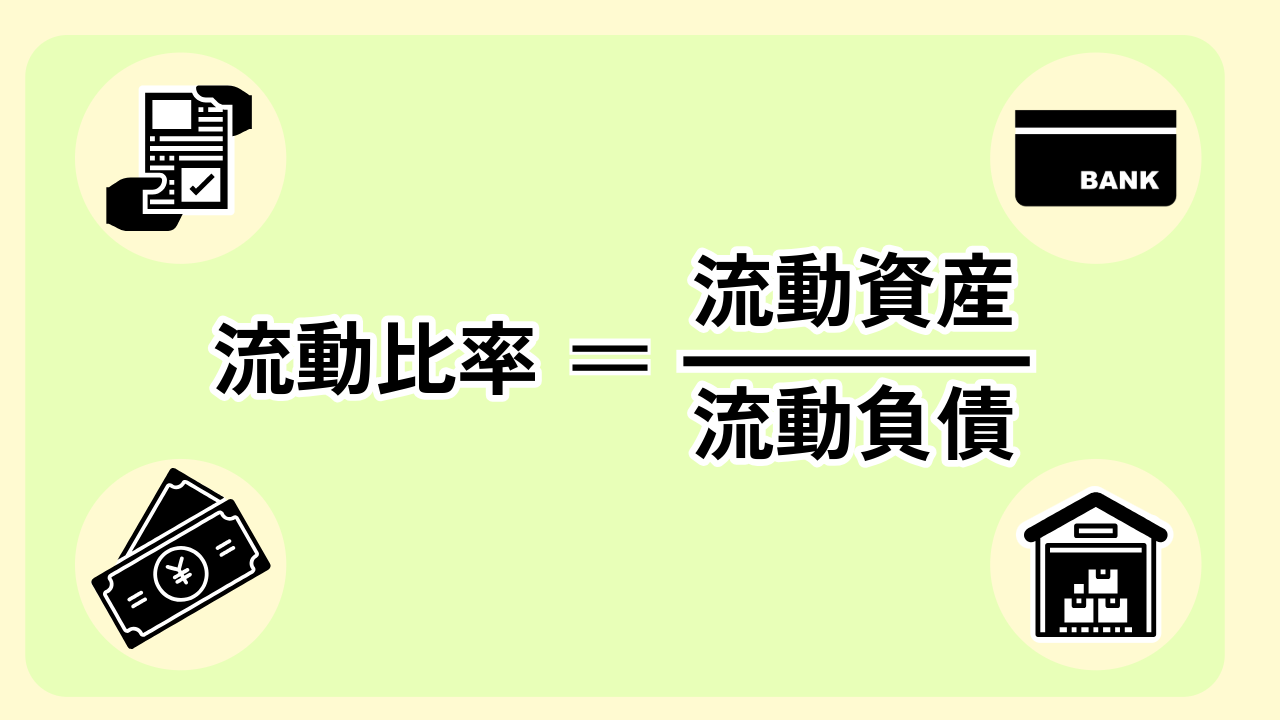

流動比率とは、流動資産(一般的に1年以内または営業サイクル内で現金化が見込まれる資産)を流動負債(同じく1年以内または営業サイクル内に返済義務のある負債)で割り、100%換算した値です。具体的には、「流動比率(%)= 流動資産 ÷ 流動負債 × 100」という式で算出します。

この数値が低い場合は、短期的な負債を返済する資金が足りず、金融機関や取引先からの信用度が下がりやすいと考えられます。対して、この数値が高すぎると現金や在庫を抱えすぎてしまい、その結果、経営効率が落ちるリスクが高まります。

このような特徴から、流動比率は与信管理上の重要な要素であると考えられています。取引先の短期的な支払い能力を測るうえで便利な指標ではありますが、多角的評価の一部に過ぎないため、ほかの財務指標や実際の取引状況も併せて検討する必要があります。

流動比率の計算式と主な内訳

流動比率の計算式そのものはシンプルですが、価格の内訳を正しく把握していないと、数字の表面にだけ惑わされるリスクがあるため注意が必要です。

流動資産には、現金や預金のほか、売掛金や短期貸付金などが含まれます。一方、流動負債には、買掛金や1年以内に返済期日が到来する短期借入金が該当します。ただし、契約の変更で返済スケジュールが見直される場合は、長期借入金に振り替わるケースもあるため注意が必要です。

例えば、売掛金が多い場合は数値上の流動比率が高くなりますが、実際に回収できるかどうかを十分に確認しなければ、見かけだけの好調に惑わされる恐れがあります。同様に、短期負債が増えすぎているときも、その背景をしっかり分析することが大切です。

与信管理における流動比率の位置づけ

与信管理においては、取引先の短期的な財務状況を見極めることがリスク回避の第一歩です。特に、短期負債を返済できるだけの資金を確保しているかどうかは、その判断の基本となります。

その判断の指標として広く使われるのが「流動比率」であり、企業の短期支払能力を簡潔に示す数値として非常に有用です。

もっとも、与信判断はこれだけで完結するものではなく、自己資本比率やキャッシュフロー、経営者の資質や業種特性など、多角的な検証が必要となりますが、そんな中でも、流動比率は客観的で比較しやすい指標として広く利用されており、多くの企業で重要な指標として採用されています。

こうした理由から流動比率は、社内規定や信用調査のレポートなどで「○○%以上ならば、OK」といった評価基準として設定されることが多いです。

流動比率の目安と業種別の考え方

世間一般では、「流動比率が120%以上あれば安全」と説明されることが多いものの、これはあくまで教科書的な目安です。実際には業種や企業の財務戦略、資金繰りの状態によって最適な水準は異なります。

例えば、在庫をほとんど持たないITサービス業では、流動比率が100%程度であっても十分だと判断されることがあります。保有する流動資産が少なく、収益が早期に現金化されるため、資金効率が高いからです。

一方で、在庫を多く抱える製造業や小売業では、120%を超えていても安心できるとは限りません。在庫管理や製造コストが高く、売掛金の回収期間も長いため、資金繰りに負担がかかりやすく、より高い流動比率が求められる場合があります

したがって、流動比率を分析する際には「自社や取引先が属する業種」「ビジネスモデル」「資金調達手段」といった要素を総合的に考慮する必要があります。経済産業省や信用調査会社が公表している業種別データなどを参考にすることで、自社や取引先の数値を客観的に比較することができます。

一般的な安全ラインと根拠

一般的には流動比率が120%を下回ると、短期負債を返済する余力が不足していると見なされるケースが増え、資金不足に陥るリスクや金融機関の融資審査への影響が懸念されます。

しかし、100%を下回っていても回収のサイクルが速く、実質的に問題が生じない業態もあるため、算出された数値に一喜一憂するのではなく、請求や支払いの期限やキャッシュフローを含めた全体像を見極めることが重要です。

業種別にみる目安の違い

企業によって在庫管理の難易度や回転率が異なるため、流動比率の適正水準は変わってきます。

例えば、製造業では原材料や製品の在庫管理が収益に直結し、流通業や小売業は仕入れと売上が資金繰りに大きく影響を与えます。

以下の表では、いくつかの業種を例にとって、その目安と流動資産・負債の特徴ついて簡単にまとめています。必ずしもこの通りというわけではありませんが、このように業種ごとに特徴や目安が異なるということの参考にしてみてください。

| 業種 | 適正目安 | 流動資産の特徴 | 流動負債の特徴 |

|---|---|---|---|

| 小売業・飲食業 | 100 ~ 150%程度 | 現金・在庫が中心(回転速い) | 買掛金が多く回転速い |

| 製造業 | 150 ~ 200%程度 | 売掛金・在庫が多く現金化に時間がかかる | 支払いは比較的短期に発生 | サービス業(医療・教育など) | 120 ~ 180%程度 | 売掛金中心(入金に時間がかかる) | 支払いは小口・定期的 |

| 建設・不動産業 | ケースにより変動 | 土地・建物など非流動資産多め | 前受金や短期借入多い |

| 金融・保険業 | 数値の比較は困難 | 金融資産中心(現預金・投資商品) | 預金・保険金・短期債務など |

こうした業種の違いを踏まえ、業種別平均と比較しながら問題点を特定することが有効です。

AGSの「ニューロウォッチャー」では、財務情報を取得すると、貸借対照表、損益計算書、株主資本等変動計算書のほかに、キャッシュフロー計算書と財務比率も取得できます。

財務比率にはもちろん「流動比率」も掲載されており、さらにその企業の所属している業種の平均値も掲載されておりますので、各取引先それぞれの業種に合わせた判断指標として活用することが可能です。

流動比率が低い・高い場合のリスクと対策

流動比率は、低すぎても高すぎてもリスクの可能性を秘めており、適正な目安であることが望ましいです。

また、数値の良し悪しだけに振り回されると、短期的な安定だけを求めてしまうこともあります。長期的な成長を見据えて、必要に応じて投資に踏み切る柔軟性も欠かせない要素です。

流動比率が、適正な目安と比較して低すぎたり高すぎたりする場合は、次のような対応を行ってリスク回避を試みましょう。

流動比率が低すぎるとき

流動比率が低すぎる場合、短期負債の返済が経営を圧迫して、資金繰りの不安定化に繋がります。材料費や人件費の支払いにも支障をきたし、取引先への支払い遅延が起これば、信用の低下を招くおそれも高まります。

早めに資金繰り表を作成して入出金タイミングを把握し、必要に応じて短期負債を長期負債に組み替えるなどの改善策を検討することが望ましいです。また、在庫が過剰なら需要予測の見直しや不動在庫の処分を進め、キャッシュを効率的に回す工夫が重要です。

流動比率が高すぎるとき

流動比率が高すぎる場合も問題です。現金や在庫を持ちすぎている可能性があり、利益を生み出す投資機会を逃している恐れがあります。過剰在庫の保管コストや在庫リスク、遊休資金の機会損失などが拡大するため、最適な水準を心がけることが望ましいです。

「在庫が多い」「現預金が過剰にある」と考えられたら、販売計画や新規事業への投資を再検討し、収益や将来の成長に結びつけられる方法を検討してみましょう。

与信管理を強化するためのチェックポイント

与信管理を充実させるには、流動比率だけでなく、自己資本比率やキャッシュフロー、売上債権などの回転期間などを併用し、取引先が安定的に利益を生み出せるか、負債を返済できるだけの余力があるかを評価します。

また、経営者の人柄や業界内での評判といった定性的情報も見逃せません。数字に表れない動向を掴むためには、取引先と適切にコミュニケーションをとりながら継続的に情報をアップデートする必要があります。

取引先の財務分析と継続モニタリング

取引先の決算書を数年分比較すると、売上や利益の増減、資産・負債の構成比率などが把握しやすくなります。流動比率の変動要因を探るにも、単年度では少なくとも3年程度の推移を確認しましょう。経営者の方針や業界トレンドとの関連づけも欠かせません。

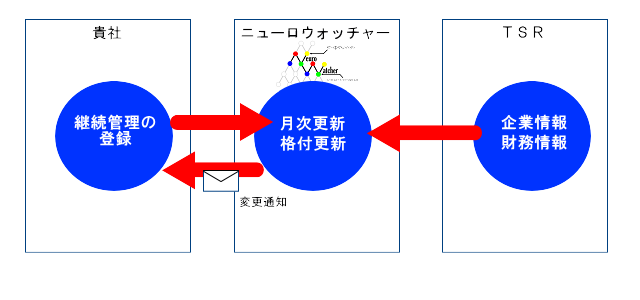

AGSの「ニューロウォッチャー」では、取引先の企業情報や財務情報、格付情報に変更があった場合に、メールで通知が受けられる機能を備えています。取引先の与信情報の変更を漏らさずキャッチして、与信管理に反映できます。

《機能紹介》

《機能紹介》~ 与信情報継続管理 ~

信用調査会社の活用と社内体制

自社だけで十分な情報を得られない場合は、帝国データバンクや東京商工リサーチなどの信用調査会社を利用すると、より客観的なデータを入手できます。

ただし、調査結果は調査時点の情報に基づいているため、最新の経営状況を常に反映しているとは限りません。ヒアリングや最新の決算情報の追加確認もあわせて行うことで、情報の精度を高めることができます。

さらに、財務部門だけでなく営業担当や経営層とも情報を連携すれば、現場で感じる肌感覚や業界の評判などを総合的に判断できる体制が構築されます。早期にリスクを発見できれば、損失回避につながる可能性も高まります。

与信管理サービス「ニューロウォッチャー」導入事例紹介

ここでは、AGSの与信管理サービス「ニューロウォッチャー」の導入事例について紹介します。ぜひ参考にしてみてください。

財務指標を用いた与信管理の仕組み化

機械製造業を営むA株式会社(以下、A社)では、取引先の黒字倒産を契機に、それまでの与信判断の見直しを図ることとなりました。以前は損益計算書の内容に基づいた判断が中心で、貸借対照表やキャッシュフロー計算書などは十分に活用されていませんでした。

そこで、A社は「ニューロウォッチャー」の「決算書エントリー機能」を活用し、財務指標に基づく与信判断の仕組み化に取り組みました。

取引先から入手した決算書を入力することで、短期的な支払い能力や借入依存度などの財務指標が自動的に算出され、判断材料として活用できるようになりました。

「ニューロウォッチャー」導入後は、自社内における主観的な判断だけではなく、外部からの格付情報が入ったことで評価の客観性が高まりました。また、取引先の経常利益以外の財務指標にも着目するようになり、与信管理意識の向上につながっています。

《ニューロウォッチャー導入事例》

《ニューロウォッチャー導入事例》~ 機械製造業A株式会社 様|事例紹介 ~

まとめ|安定した経営を目指すために

流動比率とは、企業が短期負債を返済する力を客観的に示す便利な指標ですが、業種や事業規模により最適となる水準は異なります。自社や取引先に無理のない範囲を把握し、経営判断に活用することが重要です。

さらに、自己資本比率やキャッシュフロー、継続的な情報収集を組み合わせれば、取引先の倒産リスクや資金繰りの不安をより的確に抑えられます。短期的な安定に注力しつつ、長期的な投資判断を視野に入れることで、企業の持続的な成長を目指せます。

もし、与信管理や財務分析に懸念を抱えているのであれば、自力での分析だけでなく、専門家や外部サービスの利活用を検討してみましょう。

AGSの与信管理サービス「ニューロウォッチャー」では、流動比率だけでなく合計27種類の財務比率が算出され、それぞれの指標に業種平均値が記載されています。これにより、それぞれの業種に合わせたきめ細かな与信管理が可能です。このような総合的な財務分析サービスを活用することで、安定経営と成長の両立を実現しましょう。

流動比率をはじめとする与信管理の視点をしっかりと取り入れて、安定経営と成長の両立を実現していきましょう。