貸倒損失とは? 企業が知るべきリスクと与信管理の重要性

はじめに

企業間取引では「売上が立ったのに入金されない」というリスクが常に存在します。実際、日本では毎年多くの企業倒産が発生しており、取引先の信用リスクは決して他人事ではありません。

こうしたリスクに備えるためには、貸倒損失の仕組みを理解するとともに、与信管理によって早期に兆候を察知することが重要です。

本コラムでは、貸倒損失の基本から税務上の扱い、そしてリスクを抑えるための与信管理のポイントまでをわかりやすく解説します。

貸倒損失の基本

まずは、貸倒損失がどのようなものなのか、また企業経営にどのような影響を与えるのかを見ていきましょう。

貸倒損失とは?

「貸倒損失」とは、「本来回収できるはずだった売掛金や貸付金などの債権が、取引先の倒産や経営悪化などによって回収できなくなり、企業の損失として確定すること」を指します。

企業間取引などでは、売上計上から入金までに時間差があるため、取引先の経営状況の変化によっては、「売上はあるのに資金が回収できない」という事態が発生します。こうして回収不能となった債権は、やがて「貸倒損失」として計上されることとなり、企業の財務状況を悪化させます。

また後ほど詳しく見ていきますが、実は貸倒損失につながる兆候は、日々の取引の中で徐々に現れています。これらの兆候を見逃して放置していると、最終的に大きな損失へとつながってしまうのです。

貸倒損失が企業経営に及ぼす影響

貸倒損失が確定すると、キャッシュフローに深刻な影響を及ぼします。入金が途絶えるため、他の支払いに充当する資金が不足してしまい、結果として社員の給与や設備投資に影響が及ぶこともあります。

また、貸倒損失が増加すると、財務体質の悪化とみなされて金融機関などからの追加融資を受けにくくなります。その結果、新規事業や大きな商談にも慎重にならざるを得なくなるなど、企業の成長サイクルが停滞するリスクもあります。

こうした負の連鎖を防ぐためには、貸倒リスクを低減する仕組みづくりが欠かせません。

貸倒損失の損金計上における3つの要件

「貸倒損失の損金計上」とは、企業が保有する売掛金や受取手形、および貸付金などの債権が回収不能となった場合に、一定の要件を満たすことで損金(費用)として計上できる制度です。

貸倒損失は、法人税上、以下の3つのいずれかに該当する場合に認められます。

| 区分 | 特徴 | 具体例 |

|---|---|---|

| 法律上の貸倒 | 法的手続きに則り、債権が消滅 | 破産・民事再生など |

| 事実上の貸倒 | 特定の要因で、回収不能が客観的に明らかである | 夜逃げ・行方不明など |

| 形式上の貸倒 | 一定期間取引停止&弁済なしで損金として計上 | 1年以上未回収の債権など |

それでは、それぞれの貸倒について詳しく見ていきましょう。

法律上の貸倒

「法律上の貸倒」とは、法的な手続きや正式な協議などによって、債権の全部または一部が切り捨てられた場合を指します。これは、法律に基づいて債権が消滅または放棄されたことが明確であるため、その年度の損金として計上することが認められます。

主なケースとしては、以下のような場合が挙げられます。

- 会社更生法や民事再生法に基づき、更生計画や再生計画が裁判所によって認可された債権

- 会社法による特別決算手続きで協定が認可された債権

- 債権者集会での協議、金融機関や行政機関の斡旋によって債権整理が合意に至った場合

- 債権超過の状態が数年にわたり継続し、かつ書面により明確に債務免除額を通知した場合

ただし、書面による債務免除については、合理的な根拠および債務超過の継続といった条件を満たす必要があり、その場合、免除した債権額のみが貸倒損失として認められます。

事実上の貸倒

「事実上の貸倒」とは、債務者の経済的な状況などから見て、債権の全額が実質的に回収不能であることが明確な場合を指します。この場合は、法律上の手続きよりも、債権の実態に基づく回収可能性が重視されます。

例えば、次のような条件をすべて満たしている場合が、「事実上の貸倒」に該当します。

- 債務者が倒産、夜逃げ、死亡、行方不明などにより、連絡や回収が困難であること

- 担保物の処分を適切に実施し、それでも弁済が不可能であること

- 保証人からの回収努力も尽くし、そのうえで回収見込みがないと判断されること

上記のように、債権の実質的な回収可能性が完全に失われている場合には、その債権を損金算入することができます。ただし、債権の一部でも回収可能な見込みがある場合には、貸倒損失として認められません。

また、税務署に対しては、債権者の財産状況や回収不能と判断した根拠となる資料の提示が求められるため、十分な記録や書類の整備が重要です。

形式上の貸倒

「形式上の貸倒」とは、一定期間取引が停止され、かつ弁済がない場合に、形式的な基準に基づいて損金として認められるものを指します。これは実質的に回収不能とまではいえないものの、回収の見込みが乏しい場合に備えた規定となります。

典型的な例としては、継続的な取引をしていた相手先に対して、取引を停止してから1年以上経過し、かつ何の弁済も行われていない場合です。このとき、当該の売掛債権について備忘価格(通常1円)を残して、残額を損金計上することができます。

この「形式上の貸倒」が適用されるのは、基本的に「売掛債権」に限られており、貸付金や未回収金といった他の金銭債権には適用されません。また、取引が一時的なものである場合(例:不動産売買など)も対象外となります。

貸倒損失発生の原因と注意点

貸倒損失は、取引先の経営不振や景気変動など、多様な要因によって発生します。リスクを最小化するためには、「なぜ貸倒が起きるのか」をしっかりと理解し、わずかな異変を早期に発見する体制が欠かせません。

ここでは、貸倒が起こりやすい原因と見落としがちなサインについて確認していきましょう。

貸倒損失の主な原因と発生パターン

貸倒損失は、取引先の倒産だけでなく、資金繰りの悪化や取引トラブルなど、さまざまな要因によって発生します。また、貸倒損失の区分(法律上/事実上/形式上の貸倒)は、原因そのものではなく、債権の回収状況や法的手続きの有無などによって判断されます。

貸倒損失が発生する主な原因と、その典型的な発生パターンを整理すると、以下のようになります。

| <貸倒損失の原因と発生パターン> | ||

|---|---|---|

| 主な原因 | 発生する状況 | 貸倒となる背景 |

| 取引先の倒産や経営破綻 | 破産、民事再生、事業停止など | 法的整理により債権回収が困難になる(法律上の貸倒) |

| 資金繰りの悪化 | 支払い遅延の増加、分割払いの要請など | 資金不足により支払いが継続できなくなる(主に事実上の貸倒) |

| 業績不振 | 赤字決算、売上減少など | 収益力の低下により支払い能力が低下する(状況により事実上の貸倒) |

| 取引トラブル | 納品トラブル、契約条件の対立など | 支払い保留が長期化して回収が困難になる(状況により事実上または形式上の貸倒) |

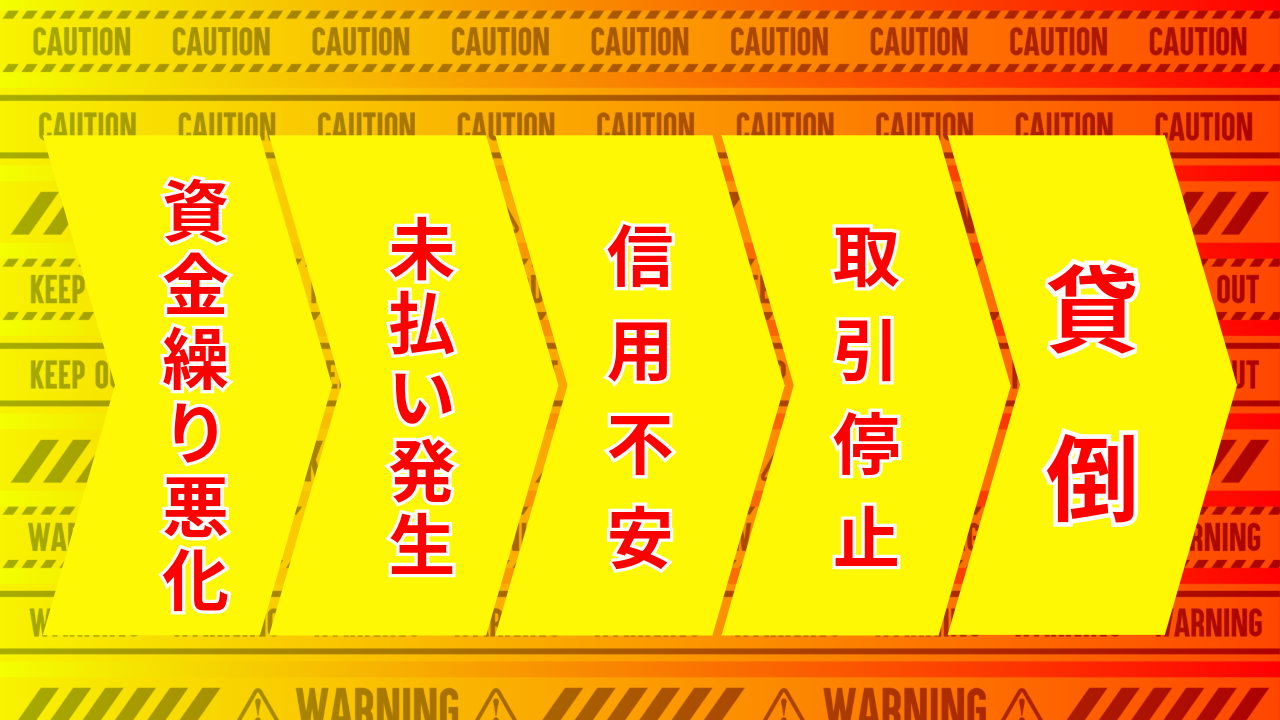

このように、貸倒損失の背景には、取引先の経営悪化や資金繰りの問題などが関係しているケースが多くみられます。特に資金繰りの悪化や業績不振などは、ある日突然発生するのではなく、支払い遅延や経営情報の変化など、何らかの兆候として現れていることが少なくありません。

それでは、次はこうした貸倒損失が発生する前に見落としがちなサインについて見ていきましょう。

貸倒損失発生前の見落としがちなサイン

貸倒損失は突然発生するように見えますが、多くの場合、取引先の経営状況には事前に何らかの変化が現れます。

例えば、次のような兆候が見られる場合は、与信リスクが高まっている可能性があります。

| 取引先の兆候 | 概要 | 自社における対策 |

|---|---|---|

| 支払い遅延の増加 | 支払期日を過ぎた入金が増加したり、分割払いを求められるケース | 与信限度額の見直しや新規受注の慎重な判断を検討 |

| 業績悪化の傾向 | 赤字決算や資金繰りの悪化など、経営状態の悪化が見られるケース | 信用情報の再確認や取引条件の見直しを実施 |

| 取引条件の見直し要求 | 支払いサイトの延長などの要望が増えるケース | 与信枠の調整や取引規模の見直しを実施 |

これらのサインを早期に察知するために、定期的な社内の情報共有を徹底し、追加調査や交渉のタイミングを逃さないようにすることで、後々の大きな損失を未然に防げる可能性が高まります。

またこうした兆候は、営業担当者の感覚だけでは見逃されることも多いため、取引先の信用状況を継続的にモニタリングする仕組みを整えることが重要です。

補足:貸倒損失の財務・会計上の基礎知識

貸倒損失の計上は、法律や会計基準に則して処理する必要があります。経理担当者にとっては基本的な作業に思われますが、要件やタイミングを誤ると財務上の指摘を受けるリスクがあるため、十分な注意が必要です。

法的根拠と計上ルール

法人税法や企業会計基準の規定により、貸倒損失は、「回収不能が明らかになった場合」には損金として扱われます。ただし、法人税法上では貸倒損失の扱いについて複数の区分が定められており、状況に応じて適用される要件が異なります。

例えば、取引先が破産手続きに入るなどして、正式に倒産が確定した場合には、比較的明確なかたち(法律上の貸倒)で貸倒損失として処理することができますが、一方で、法的手続きが開始されていない段階でも、客観的な状況から回収不能と判断できる場合には、実質的な貸倒として扱われることがあります。

なお、単に取引先が債務超過の状態にあるという理由だけでは、直ちに貸倒損失を計上できるわけではありません。企業による不当な貸倒損失の計上を防ぐため、破産申立書や清算手続きに関する資料など、回収不能であることを示す客観的な証拠が求められます。

貸倒損失の具体的な処理フロー

貸倒損失の計上においては、以下のようなフローをたどります。

| STEP1:回収活動の履歴を明確化(督促記録) |

|---|

|

督促状の送付や支払い交渉などを記録し、「一定期間努力したが回収不能だった」という証拠を示せるようにします。 |

| STEP2:破産手続き開始や弁護士の判断(破産手続開始通知書) |

|---|

|

破産手続き前でも、実質的に回収が不可能と判断される場合は「事実上の貸倒」として認められることがあります。 |

| STEP3:仕訳と損益計算書への反映 |

|---|

|

当該の売掛金を貸倒損失として計上し、税務署への説明に備えて書類を保管しておきます。 |

貸倒損失が税務上認められるかどうかは、事例ごとに大きく異なります。取引金額や業種、破産手続きの進捗状況などにより、損金処理の時期も変わるため、疑問点がある場合は税理士や会計士に事前に相談すると安全に手続きを進めることができます。

貸倒損失を防ぐためのポイント

貸倒リスクを完全にゼロにすることは難しいものの、複数の対策を組み合わせることで、リスクを大きく低減することが可能です。

ここでは、貸倒損失を防ぐための代表的な取り組みとして、次の4つのアプローチを紹介します。

モニタリング体制の強化

取引先の信用状況を継続的に確認することで、経営悪化の兆候を早期に把握することができます。例えば、財務情報や財務指標、支払い状況などを定期的に確認し、信用力の変化を把握することが重要です。

また、支払い遅延や取引条件の変更が生じた際にアラートを出す仕組みを設けることで、リスクの高まりを早期に察知できます。信用情報サービスや信用スコアリングなどを活用し、取引先の信用力を継続的にモニタリングする方法も有効です。

さらに、新規取引先など信用状況が十分に把握できない場合には、少額取引から開始する、前払い条件を設定するなど、取引条件を工夫することでリスクを抑えることも可能です。

入金予定の管理徹底

入金管理では、入金予定日当日に着金確認(消込作業)を行うことが重要です。記帳作業の遅れや担当者不在などにより確認が遅れると、支払い遅延の把握が遅れてしまう可能性があります。

倒産や資金繰り悪化の兆候は、支払い遅延として表れるケースが少なくありません。そのため、入金予定表を活用した日々の確認や、ネットバンキングの入金通知機能などを活用し、入金状況を継続的に把握する体制を整えることが重要です。

支払遅延発生時の迅速な対応

万が一、入金遅延が発覚した場合には、メールだけでなく電話なども活用し、速やかに状況を確認することが重要です。

その際は、「いつ」「いくら」「どの方法で」支払う予定なのかを具体的に確認し、その内容を社内で記録・共有しておくことで、回収状況を継続的に把握できます。こうした対応は、貸倒リスクの高まりを早期に把握する上でも重要な取り組みです。

与信管理の実施

貸倒損失を抑えるためには、取引先の財務状況や信用状況を評価し、リスクに応じて取引条件を設定する「与信管理」が重要です。

与信管理では、取引先の財務情報や信用情報をもとに支払い能力を評価し、取引可否や与信限度額、支払い条件などを適切に設定します。

また、既存の取引先についても信用状況や支払い状況を継続的に確認し、必要に応じて取引条件を見直すことで、回収不能リスクを抑える体制を構築することができます。

こうした与信管理を効率的に行うためには、信用情報を継続的に収集・分析できる仕組みを整えることも重要です。

《与信コラム》

《与信コラム》~ 与信管理の基礎:企業リスクを最小化するには ~

与信管理システムの導入事例

建築資材卸売業のB社では、以前は信用調査会社の情報を中心に取引先の与信管理を行っていました。しかし、ゼネコン関連企業の倒産が相次いだ影響もあり、年間20~30件の不良債権が発生する状況が続いていました。

そこで同社は、独自の信用格付情報を提供するAGSの与信管理サービス「ニューロウォッチャー」を導入。調査会社とは異なる評価指標を取り入れることで、取引先の信用状況を多角的に把握できる体制を整えました。

サービス導入後は、格付情報の変動を営業部門に連携することで、与信限度額の超過に営業担当者が迅速に反応でき、入金の督促や限度額見直しを行うなど、社内の与信管理意識も高まりました。

その結果、以前は年間20~30件発生していた不良債権は、年間1~2件程度まで削減することができています。また、格付情報をもとに与信限度額を見直したことで、貸倒損失の潜在リスクを総売上の約8%から約3%まで低減させることにも成功しています。

《ニューロウォッチャー導入事例》

《ニューロウォッチャー導入事例》~ 建築資材卸売業B社 様|事例紹介 ~

まとめ|貸倒損失を防ぐには早期からの対策が重要

貸倒損失は、取引先の経営悪化や支払い遅延などの兆候を早期に把握し、適切な対策を講じることでリスクを大きく低減できます。

そのためには、取引先の信用状況を継続的に確認し、自社の状況に合った与信管理体制を整備することが重要です。

また、貸倒損失を計上する際には、税務上の厳密な要件を満たす必要があり、「回収不能」と判断されるためには、破産手続きの通知や督促の記録などの明確な証拠が求められます。もし判断に迷う場合には、税理士や会計士などの専門家に相談して、適切な手続きで進めるようにしましょう。

AGSの与信管理サービス「ニューロウォッチャー」では、信用格付情報の提供に加え、取引先の情報変化を継続的にモニタリングできる「継続管理」機能を備えており、取引先の企業情報や財務情報の変化を早期に把握し、貸倒リスクへの迅速な対応をサポートします。

与信管理の体制を整え、見落としがちな取引先の信用状況の変化に敏感に対応することで、貸倒損失のリスクを未然に防ぎ、健全な経営状態を維持しましょう。