突然の倒産リスクを最小限に!見逃せない倒産兆候と防止策

はじめに

企業同士の取引において、取引先の倒産は他人事ではありません。景気の見通しが不透明な昨今、取引相手の経営状態を正確に把握しないままビジネスを続けると、不良債権や信用失墜を招く恐れがあります。

本コラムでは、見落とされがちな倒産の兆候や具体的な防止策を解説します。突然のリスクに巻き込まれないためのヒントをご紹介しますので、取引先の選別や与信管理に役立ててみてください。

倒産リスクの背景と企業が直面する課題

国内の経済は日々変化しています。特に影響を受けやすいのは、大企業ほどの経営基盤を持たないことが多い、中小企業です。コロナ禍(特に2020年から2021年頃)では、需要減や物流の混乱に加え、円安や原材料費の高騰、人手不足などの複合的な要因が重なり、今まで順調に経営していた企業も資金繰りに苦しむケースが増大しました。

こうした状況下では、どの取引先がいつ倒産しても不思議ではなく、予期せぬ倒産が発生しかねません。しかし、忙しさに追われるあまり、倒産の兆候を見落としがちです。

新規取引先を短期間で増やしたいとする企業ほど、信用調査が疎かになりがちで、不良債権を抱えるリスクが高まります。特に中小企業では、取引先1件の倒産による損害が、経営に大きな影響も与える場合も多いため、どんなに忙しくてもリスクを見極める姿勢が必要です。

《与信コラム》

《与信コラム》~ 倒産と破産の違いとは? ~

景気動向と中小企業の倒産状況

景気が悪化すると、企業全般に売上の落ち込みが見られますが、中小企業は特にその影響を強く受ける傾向にあります。さらに、融資の条件が厳しくなり、資金調達が難しくなることも考えられます。こうした金融支援が途絶えると、会社の実態以上に信用を失ってしまい、倒産確率が跳ね上がることもあります。

業種や取引構造によっては、1社の倒産がきっかけで複数の企業が立て続けに経営難に陥る「連鎖倒産」が起きるケースも見られます。

特に建設業界などの下請け構造が強い業界や、主要取引先への依存度が高い企業は、このリスクが大きくなります。ただ、同じ業界でも事業の多角化を行っていたり、複数の取引先を確保したりしている企業では、連鎖倒産に巻き込まれないこともあるため、実情は様々です。

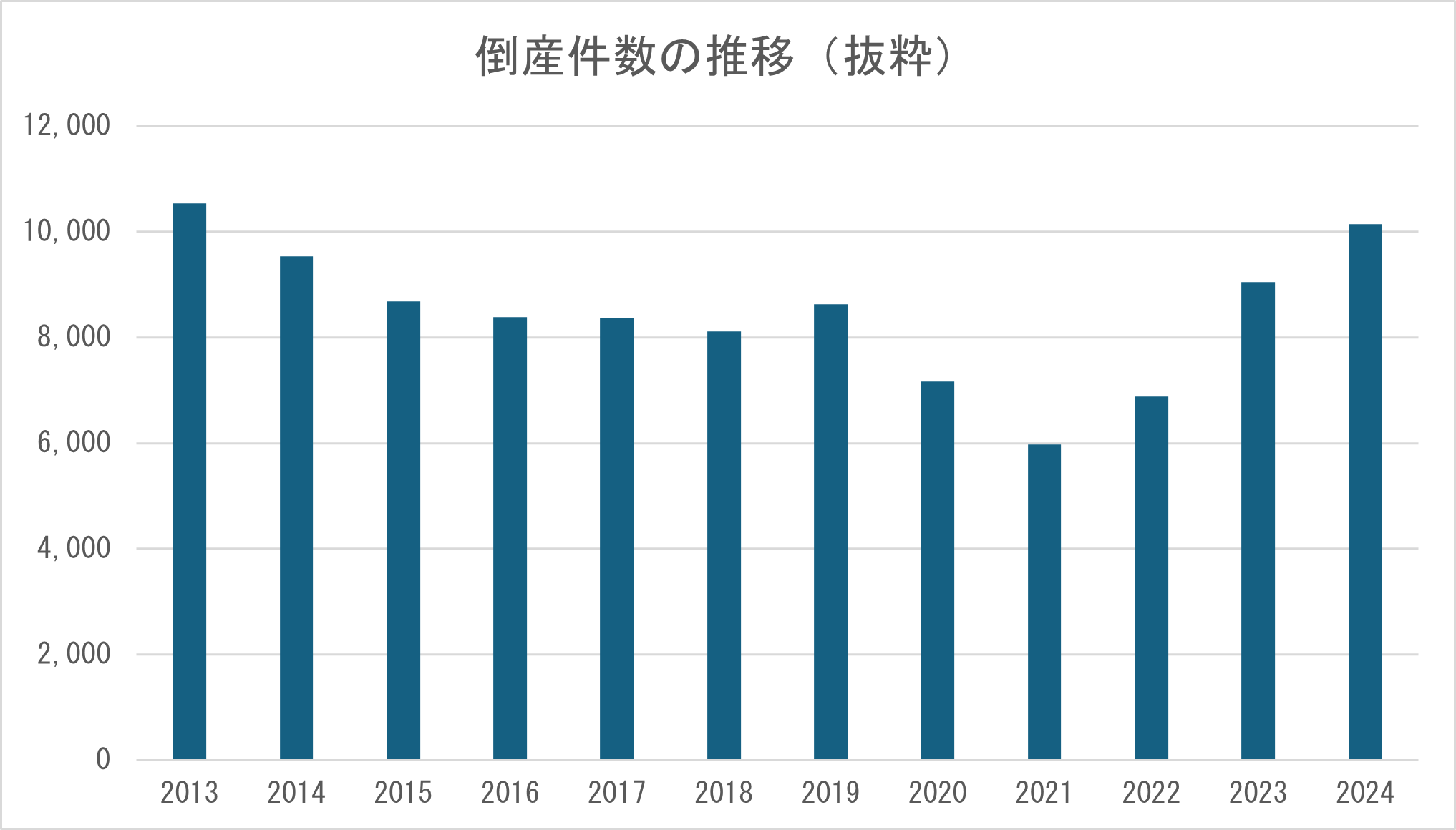

最新データが示す倒産率

信用調査会社や公的機関が公表する統計によれば、コロナ対策の支援策(補助金や無利子融資など)により、一時的に倒産件数が減少した時期がありました。

しかし、これらの政策が段階的に縮小され、融資や補助金の返済期限が近づくにつれ、資金繰りの苦しさが表面化して、倒産が増加する可能性が高まると指摘されています。

実際の倒産件数やその原因は、経済活動の再開状況や政策の変更によって変動するため、最新の情報を継続的に確認することが重要です。

<参考資料>

2024年版「中小企業白書」 第3節 感染拡大以降の事業環境の変化 | 中小企業庁

倒産件数・負債額推移 | 全国企業倒産状況 | 倒産・注目企業情報 | 東京商工リサーチ

中小企業が直面する主なリスク

一般的に、大企業と比べると中小企業は信用力が弱く、資金調達の選択肢も限られがちです。取引先が少なく、大口取引先に依存している場合には、そこが業績不振や倒産などの危機に陥った際に一気に売上が落ち込むリスクが高まります。

また、経営者が財務諸表の読み方や信用調査のノウハウを十分に持たないまま取引を続けると、倒産リスクへの備えに対して後手に回る恐れがあります。取引が続いている安心感から、肝心な時に外部の専門家へ相談するタイミングも逃し、結果的に深刻な事態に陥りやすくなります。

自己資本不足の傾向

中小企業やベンチャー企業の多くには、十分な内部留保(自己資本)がないまま経営しているケースが見受けられます。ただし、同じ中小企業やベンチャー企業でも、業種や規模、経営者の方針によって財務基盤は大きく異なるため、一律には断定することはできず、慎重に見極める必要があります。

また、経営者が財務諸表の読み方や信用調査のノウハウを十分に持たないまま取引を続けると、倒産リスクへの備えに対して後手に回る恐れがあります。取引が続いている安心感から、肝心な時に外部の専門家へ相談するタイミングも逃して、結果的に深刻な事態に陥りやすくなります。

取引先の倒産兆候を見極めるチェックポイント

倒産は突然のアクシデントに思われがちですが、実際には事前にその前兆(サイン)が出ていることが多いです。明らかに危うい状況が見て取れるケースもあれば、慎重に観察しなければ見逃してしまう微妙な変化であるケースもあります。

財務諸表の数値はもちろんのこと、支払い遅延の頻度・従業員の不安定さ(離職率)・製品やサービスの品質低下・取引態度や社内の雰囲気・外部での噂・訴訟トラブルなど、倒産の前兆は多種多様であり、多角的に取引先をチェックする姿勢が欠かせません。

財務状況から読み解くリスク

企業の経営状態を直接示すのが、決算書(貸借対照表や損益計算書など)といった財務データです。もちろん数値が安定していれば倒産リスクは低めですが、急激な悪化が見られる場合は注意が必要です。

たとえ一時的な赤字や資金不足であっても、経営者の危機意識が低く、財務状況の立て直しが遅れれば、取り返しのつかない事態に陥りかねません。また、決算書の開示を拒む場合には、財務状況に問題がある可能性があるため、特に注意が必要です。

ここでは、以下の財務面での兆候について解説します。いずれも経営悪化の懸念があり、注意して分析する必要があります。

- 債務超過や赤字が続いている

- 資金繰りが悪化している

それでは、それぞれの兆候について、詳しくみていきましょう。

● 債務超過や赤字が続いている場合

赤字(利益がマイナスになっている状態)、とりわけ、債務超過(会社の負債総額が、資産総額を上回っている状態)が長期にわたると、売上のわずかな減少でも資金不足を招きやすくなります。

その結果、金融機関からの追加融資が難しくなり、取引先からの信用も低下する傾向にあります。特に、利益剰余金がマイナスである場合、経営が急激に悪化している可能性が高まります。

もしマイナスの状態が続くようであれば、早めに取引条件を見直すなどの対応を行うことが重要です。

● 資金繰りに窮している場合

売上が大きくても、キャッシュの流れが悪い企業は危険です。銀行やノンバンクからの借入が増えている、あるいは仕入への支払サイトを頻繁に伸ばすなどの動きが顕在化しているようなら、資金繰りがひっ迫しているかもしれません。

手形や小切手のジャンプ(満期日に決済できずに再発行すること)が増えている場合は、不信感を一気に高める原因となります。たとえ一度きりの支払い遅延であっても、それを軽視することなく、慎重な判断が求められます。

取引態度や社内体制の異変

財務データだけでなく、取引先のやり取りで見えるわずかな変化にも気を配ることも重要です。

たとえば、長年付き合っている相手が急に言い訳が多くなったり、担当者の返答が曖昧になったりする場合は、社内でトラブルが発生しているサインかもしれません。小さな変化を放置すると、大きな取引トラブルへ発展する可能性があります。

ここでは、以下のような、取引態度や社内体制に関する兆候について、解説します。データからは読み取れない定性的なサインを見逃さないようにしましょう。

- 納期遅れや支払い条件の変更

- 役員や担当者の頻繁な交代

それでは、それぞれの兆候について、詳しくみていきましょう。

● 納期遅れや支払い条件の変更

納期を頻繁に延長してほしいと頼まれたり、支払いを分割や先延ばしにしてほしいと言われたりする回数が増えた場合は、資金繰りに相当な負担がかかっている恐れがあります。

一度の遅れなら、単なる手続き上のアクシデントである場合もありますが、何度も繰り返されるような場合には、注意が必要です。

● 役員や担当者の頻繁な交代

短期間で重要な役員や担当者が交代し続ける企業は、社内が混乱している可能性が高いです。特に財務や経理担当者が立て続けに交代したり、退職したりする場合は、帳簿管理や資金管理が機能していない恐れがあります。

このような混乱は、経営陣の方針が二転三転する状況にもつながりやすく、企業内部での意思決定が不安定になっている可能性を示唆しています。

そのため、こうした企業とは、リスクを十分に把握したうえで慎重に取引を進めることが賢明です。

外部情報からのサイン

企業が発表する数字や社内情報だけでは分からないリスクもあります。取引先の評判、金融機関との関係、訴訟リスクなどは表面に出にくいからこそ、早めにキャッチできれば、倒産リスクを下げられます。

ここでは、以下のような兆候について解説します。取引先を取り巻く環境からの情報をもとに、倒産のリスクを察知するサインです。

- 金融機関からの噂や格付けの低下

- 取引先の悪評や訴訟リスク

それでは、それぞれの兆候について、詳しくみていきましょう。

● 金融機関からの噂や格付けの低下

金融機関との対話を通じて、重要なヒントを得ることがあります。たとえば、銀行が融資条件を厳しくしたり、信用格付を下げている場合は、倒産リスクが高まっている可能性があります。債権者区分(金融機関が融資先を分類する指標)が悪化すると、融資枠が縮小され、資金不足が生じる恐れがあります。

金融機関の担当者が対応に変化を見せ始めた場合には、早急に信用調査を実施することが重要です。このような情報の入手は非常に難しいですが、信頼関係のある金融機関との密なコミュニケーションで得られる場合があります。

● 取引先の悪評や訴訟リスク

取引先が業界内で「問題企業」として知られていたことに、後から気づくケースも少なくありません。SNSや口コミサイトには、様々な情報が混在しており、嘘やフェイクも多数含まれています。情報の信頼性の判断は必要ですが、複数の苦情や未払い報告が見られる場合には、警戒が必要です。

さらに、官報や裁判所のホームページで確認できる破産情報や訴訟情報をチェックすれば、大きなトラブルの前兆を発見できることもあります。

早期発見のための実践的な方法

倒産リスクの兆候を見抜くには、知識だけでなく、日常的なチェック体制が欠かせません。先ほど挙げたポイントを確実に活用するには、企業の情報や財務諸表を定期的に確認し、社内外から情報を集める仕組みを整える必要があります。

取引先の情報を継続的に把握することで、小さな異変でも早期に察知し、大きな被害を未然に防ぐことが可能です。

財務諸表の基本指標を定期的にモニタリング

企業の健康状態を端的に示す指標として、財務諸表の中でも、以下のような数値の変遷をモニタリングするとよいでしょう。

- 売上高や利益率の推移

- 流動比率や当座比率のチェック

重要な取引先については、毎期の決算書を丹念にチェックすることで、リスク回避につながる可能性があります。

● 売上高や利益率の推移

売上が伸びていても、利益率が下がり続ける場合は危険です。無理な値下げやコスト増によって、帳簿上の売上が大きくても、実際のキャッシュフローは伴わないケースがあります。

経営陣がその変化に気付かないまま放置すれば、不良債権に直結するリスクも高まります。

● 流動比率や当座比率のチェック

流動比率や当座比率が著しく低い企業では、短期的な支払能力に乏しい可能性があります。季節変動などの一時的な理由で低下しているのか、根本的に経営が危うい状況なのかを見極め、必要に応じて早急に対策を打ちましょう。

社内外からの情報収集とヒアリング

数字に表れないリスクをいち早く捉えるには、担当者の勘や周囲の噂が、重要な手掛かりとなることがあります。

社内の人間や関係者が感じる微細な変化や違和感、口コミに隠れている小さな兆候を見逃さないためにも、次のような仕組みを整えて、情報を継続的に集めましょう。

- 社内担当者からの定期報告

- 業界団体や取引業者からの口コミ活用

● 社内担当者からの定期報告

経理や営業などの現場担当者が「何かおかしい」と感じた情報を共有できる環境を整えましょう。

報告の書式を統一したレポートや定期ミーティングを活用することで、細かな異変を早期に発見しやすくなります。

● 業界団体や取引先業者からの口コミ活用

同じ業界の仲間や協会に所属することで、取引先に関する評判やトラブル情報を把握しやすくなります。

たとえ企業名が伏せられた場合でも、断片的な情報を組み合わせればリスクの兆候として結びつけることができます。業界紙や専門誌の情報も併せて確認すると、さらに精度の高いリスク管理が可能です。

倒産リスクを抑えるための継続的な与信管理

取引先を一度チェックしても、状況は時間とともに変化します。毎年の決算だけでは、決算期の間に起こる変化を見落とす可能性があります。

急速な業界変動や景気が落ち込む局面、海外市場への進出や新事業に乗り出す場面などでは、定期的かつ自動的なリスク監視が非常に有効です。

信用調査会社や与信管理サービスの活用

信用調査会社のレポートは、ある時点の企業評価を把握するには有効です。ただ、長期的なモニタリングを行う場合には、レポートの更新頻度が課題となります。

そこで、企業情報の更新状況を自動で監視し、変化があれば通知してくれる機能がある与信管理サービスを活用すると、担当者の負担を大幅に削減しながら、情報の入手が可能です。

● 手動チェックとシステム監視の使い分け

与信管理サービスを導入しても、すべてをシステム任せにするべきではありません。財務諸表に表れない現場の声や担当者の肌感覚に加えて、訪問時の様子も重要な情報源となります。訪問時に感じ取れる現場の雰囲気や状況変化は、人間にしかつかめない情報です。

一方で、大量の企業データや日々のニュースを網羅するには、システム化されているツールやサービスが有効です。

業績、信用格付、評点、財務情報といった「定量的なデータ」の監視には、与信管理サービスを活用し、取引先の違和感やその周辺の噂、そして訪問時の様子などの「定性的なデータ」は、人の手で収集することで、両者のバランスを保ちましょう。

● 導入コストとメリットのバランス

信用調査会社への個別依頼や与信管理サービスの導入には、コストがかかります。しかし、大口取引先の突然の倒産による損害を考えるならば、予防的投資として必要な経費であると考えられます。

また、サポート内容やシステムの更新頻度、担当者が使いこなすための教育体制なども、合わせて考慮すべき重要な要素です。

AGSの与信管理サービス「ニューロウォッチャー」は、入会金や月々の基本料金の無い従量課金制で、継続的な与信管理から、スポットでの信用調査、コンプライアンスチェックなど、企業の与信管理業務を効率的に行うための機能を、多数ご用意しております。また、海外企業の調査レポートの取得も可能です。

料金メニュー|Neuro Watcher

料金メニュー|Neuro Watcher

まとめ|リスク回避には倒産の兆候を見極めることが重要

取引先の倒産リスクを完全に防ぐことは難しいですが、リスクを最小限に抑えるためには、継続的な情報収集と対策が不可欠です。

危機感を抱くだけでなく、実際に行動し、定期的なチェックや社内体制の整備を行うことで、リスクを回避する可能性を高めることができます。

また、会社の規模や業種を問わず、早めに手を打つほど効果的です。特に取引先が多い企業や海外企業との取引を行っている企業では、すべてを自力で管理するのは、決して容易ではありません。

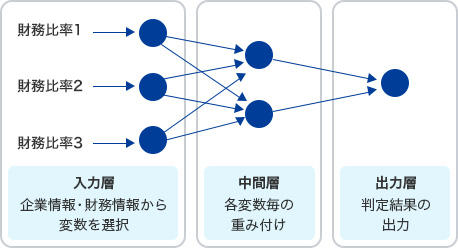

AGSの与信管理サービス「ニューロウォッチャー」は、企業情報や財務情報をもとに、AIを活用した分析手法を用いて信用スコアリングを行います。また、 毎年スコアリングモデルの見直しを行い、信用スコアリングの精度を維持しています。

スコアリングモデルについて|Neuro Watcher

スコアリングモデルについて|Neuro Watcher

さらに、取引先の信用格付および企業情報・財務情報に変更が発生した場合に、自動的にメールで通知を受けることができる継続管理機能もご利用いただけます。

「ニューロウォッチャー」を活用して、取引先の変化を機敏にキャッチし、倒産リスクの兆候をいち早く察知・対処していきましょう。

※本記事の情報は2024年時点の主要調査・統計を参照したものです。その後の政策変更や経済状況の変化により、大きく状況が変わる可能性があるため、最新の公的統計や業界レポートを随時チェックしてください。