キャッシュフロー予測と与信管理を連動させる最適解 :資金繰り安定化の具体的なステップ

はじめに

企業経営において資金繰りは血流のような存在と言われるほど重要です。たとえ利益が出ていても、キャッシュフロー(一定期間に受取るお金と支払うお金の流れ)を安定させないと急な支払いに対応できずに倒産の危機に陥るリスクが高まります。

そこで注目したいのが、「キャッシュフロー予測」と「与信管理(取引先の信用リスクを評価・管理する仕組み)」の連動です。

本コラムでは、キャッシュフロー予測の基本からその予測精度を上げるための具体的なステップ、そしてキャッシュフロー予測と与信管理の関連性についてもわかりやすく解説します。

キャッシュフロー予測の基本

キャッシュフローを予測して資金繰りを可視化することは、企業が安定して経営を行うための最初のステップです。どのタイミングで売上が入金され、どれほどのコストが発生するのかを見通せるようになれば、短期的な支払いだけでなく、中長期的な投資や新規プロジェクトの計画も立てやすくなります。

特に、一度でも資金不足が生じれば、経営そのものに深刻なダメージを与えかねません。そのため、キャッシュフロー予測は、単なる数字合わせではなく経営戦略の基盤といえます。

それでは、キャッシュフロー予測の基礎概念と重要性、予測を怠った場合のリスクについて具体的に掘り下げていきましょう。

キャッシュフロー予測とは?

キャッシュフロー予測とは、企業の現金の流れを先読みする作業のことです。具体的には「どれだけ」の資金が「いつ」入金され、「どれだけ」の支出が「いつ」予定されているのかをあらかじめ把握していきます。

売上や仕入れ、経費などの幅広い項目を洗い出し、時期ごとにどの程度の現金が動くのかを見通せるようにするのがポイントです。

こうした予測を行うことで、資金繰りの不安を事前に察知し、状況に応じた対策を立てやすくなります。中小企業やスタートアップ企業などでは、キャッシュフローに一時的にでも問題が生じると、事業継続に深刻な影響を及ぼす可能性があります。

そのため、キャッシュフロー予測を行う重要性は非常に高いです。さらにこの予測を基礎資料として金融機関や投資家と交渉することで、具体的な将来の収支計画や資金使途を明確に示すことができ、融資や投資を引き出す際の説得力が増すことも、大きなメリットといえます。

キャッシュフロー予測を行うメリット

キャッシュフロー予測を行うと、まず資金繰りの安定化につながります。月々の入出金がはっきりと把握できるようになるため、「いつ不足しそうか」「どれくらい余裕があるか」が見えてくるからです。

こうした情報をもとに、リスクヘッジのために確保すべき運転資金の規模が明確になり、経営判断がスムーズになります。また、将来の投資や設備導入を検討する際に、「どのタイミングで」「どれだけの資金を投入できるか」が具体的にイメージしやすくなるため、無理のない計画を立てることができます。

金融機関や投資家は、事業計画だけでなく資金繰り計画の確実性も重視するため、キャッシュフロー予測が的確であれば、資金調達において有利に働く点にも注目すべきでしょう。

キャッシュフロー予測が不十分だと起こるリスク

もしキャッシュフロー予測が不十分な財務計画で企業経営を続けると、突然の支払い遅延や取引先の倒産に対応できなくなる可能性が高まります。実は、企業が倒産する理由を見ると、利益が出ていても手元の資金が尽きてしまう「黒字倒産」も少なくありません。

これは、売掛金の未回収や入金のズレで手元の資金が不足し、結果として支払い義務を果たせなくなることが原因になるケースが多いものの、過度な設備投資や在庫過多など、ほかの原因が重なる場合もあります。

特に中小企業では、少数の大口取引先から売上に依存していることがあります。そうした取引先が支払い不能や倒産に陥れば、一気に資金繰りが厳しくなり、経営が立ち行かなくなるのです。

こうしたリスクを低減するためには、キャッシュフロー予測の精度を上げる必要があります。もっとも、どれほど綿密に予測していても不測の事態は起こり得るため、定期的な見直しと柔軟な対応が求められることを覚えておきましょう。

キャッシュフロー予測を精確に行うためのステップ

キャッシュフロー予測の「精確さ」を高めるには、複数のプロセスを踏む必要があります。単に数字を並べるだけでなく、売上や支出を細かく洗い出し、時系列に落とし込み、実際の結果と照らし合わせながら修正を加えると、より現実的なシミュレーションが可能です。一度作成した予測を放置せず、定期的に見直すことで精度が向上します。

ここでは、具体的な手順や注意点を挙げながら、精度の高いキャッシュフロー予測を実践する方法を詳しく解説します。

売上・支出項目を洗い出す

キャッシュフロー予測の第一歩は、会社の現金の出入りを洗い出すことです。

売り上げの入金タイミングを把握するうえで重要なのは、どの取引先がいつ支払ってくれるのかを細かく管理することです。実際の収入時期が想定とズレると、予測そのものが大きく狂ってしまいます。

支出についても、固定費(家賃や人件費など)だけでなく、季節によって変動する光熱費や仕入・購買費用、新たな設備投資や広告費なども正しく見込む必要があります。

こうした洗い出しを丁寧に行えば行うほど、後々の予測精度が高まり、経営の舵取りにブレが生じにくくなります。

<売上の見込みを算出する際のポイント>

売上を見込む際には、過去の実績やマーケティング施策の効果を振り返りつつ、今後の受注計画や既存顧客の動向を考慮すると、より現実的な予測が可能になります。繁忙期や閑散期がある業種もあるため、そうした季節要因も含めて算出するようにしましょう。

営業担当やマーケティング担当からの情報を積極的に取り入れ、社内連携を図って検証と修正を繰り返すことで、予測精度はさらに高まります。

また、売上金額だけでなく入金時期もあらかじめ意識しましょう。締め日や請求から実際の入金までの期間を考慮することで、キャッシュフローをより精確に把握できます。

<各種支出の見積もり精度を高めるコツ>

支出には、「固定費」と「変動費」があります。「固定費」はほぼ一定額で見込みやすいものの、社会保険料など毎年変動があり得る項目もあるため、最新データを確認することが大切です。「変動費」(仕入れ・購買費用や外注費など)は、売上見込みやプロジェクトの進行状況と密接にかかわります。過去の費用だけを参照すると、実際の支出と大きくズレる可能性があるため、注意が必要です。

また、設備投資や広告出稿など、一度に大きな支出が発生する項目はキャッシュフローへの影響が大きいです。どのタイミングで支出が発生するかを計画に反映することで、予測の精度が大幅に向上します。

時系列でキャッシュフローを可視化する

売上や支出を洗い出したら、週や月単位で時系列に配置してみましょう。ExcelやGoogleスプレッドシートなどの表計算ソフトを使えば、簡易的に時系列で管理できますが、取引先や項目が増えるほど更新作業に手間がかかる点には留意しておくべきです。

それでも短いスパンでキャッシュの動きを定点観測していれば、いつ資金が不足しそうなのかを先回りして把握できます。金融機関への融資依頼や運転資金の確保に関する判断を早期に行えるため、突発的な支出にも対応しやすくなります。

下位の企業が経営難に陥り、資金繰りが逼迫して工期の遅れや作業の中断を招いた結果、元請けや他の下請けも巻き添えになるといった連鎖的なリスクも現実的に考えられます。

こうしたリスクを最小限にするためには、取引先企業の表面的な情報だけを信用するのではなく、その背後にある経営実態をしっかりと調べる必要があります。

予実管理と定期的なアップデート

キャッシュフロー予測は、一度作成して終わりではありません。実際の入出金と照らし合わせ、どの程度の誤差があったのかを定期的に検証しましょう。原因を分析すれば、次の予測を立てる際の改善ポイントが明確になります。

たとえば、「予想していたよりも早く入金があり、資金繰りが改善された」といったポジティブな要因を発見できる場合もあれば、仕入れコストが上昇して当初の見積もりを超過してしまうこともあるでしょう。

そうした情報を翌月や翌期の予測に反映し続けることで、リスクを回避し、投資機会を逃さない経営スタイルが確立されていきます。

与信管理がキャッシュフローに与える影響

キャッシュフロー予測をどれだけ綿密に行っていても、取引先の支払い遅延や倒産によって売掛金が回収できなくなると、計画が根底から崩れてしまいます。キャッシュフローを考えるとき、取引先の信用リスクを軽視するわけにはいきません。

いくら売上を予測していても、取引先が支払い遅延を起こしたり倒産したりすれば、入金が途絶えて資金不足に陥る可能性があるからです。特に大口取引先への依存度が高い企業ほど、取引先の経営状態が自社に与える影響は大きくなります。

そこで重要になるのが「与信管理」です。ここでの「与信管理」とは、取引先の財務状況が経営環境を日常的にモニタリングし、支払い遅延の兆候があれば警戒レベルを引き上げる仕組みを指します。こうした管理によって、リスクを早期に察知し、被害を最小限に抑えることができます。

キャッシュフロー予測と与信管理を支援するツール比較

キャッシュフロー予測と与信管理を同時に強化するには、表計算ソフトやクラウド会計システムなどを上手に活用することがポイントです。単純に入出金データをまとめるだけでなく、取引先の信用情報をリアルタイムで確認できるサービスがあれば、キャッシュフローの予測精度が高まり、リスクヘッジもしやすくなります。

ここでは、以下の3つのツールについて、それぞれの特徴を比較していきます。

- Excelやスプレッドシート

- クラウド会計システム・経営管理システム

- 与信管理サービス

Excelやスプレッドシートの活用

多くの企業が最初に活用するのは、ExcelやGoogleスプレッドシートです。科目ごとの入出金を整理し、必要に応じて数式でシミュレーションを行うことは、正しい知識をもって準備を整えれば誰でも実現できます。比較的導入コストがかからず、すぐ始められる点が大きく魅力です。

ただし、この方法は担当者のスキルや知識が問われます。管理作業が俗人化しやすく、会社の規模が拡大すれば更新作業が追いつかないリスクもあります。また、取引先が多くなると、リアルタイムでの把握が難しくなるので、定期的なアップデートの仕組みを整えることが重要です。

そのため、取引先が増えて複雑になる場合は、クラウド会計システムや与信管理システムとの併用を検討すると、予測精度を高めやすくなります。

クラウド会計システム・経営管理システム

近年は、クラウド型の会計ソフトや経営管理システムが注目を集めています。これらのシステムは会計データや請求書の発行状況を自動的に連携できるため、キャッシュフロー予測を効率よく作成できるメリットがあります。さらに、経費精算や販売管理システムとも連動していれば、支出の見通しや売上見込みが自動反映されます。

多くの場合、システム利用には月額利用料がかかりますが、リアルタイムで更新された情報を複数の担当者が同時に閲覧できるため、経営判断のスピードアップに繋がります。ただし、システムごとに機能やサポート体制が異なるため、導入前に自社の業務フローとの相性や費用対効果をよく検討しましょう。

与信管理システムの導入効果

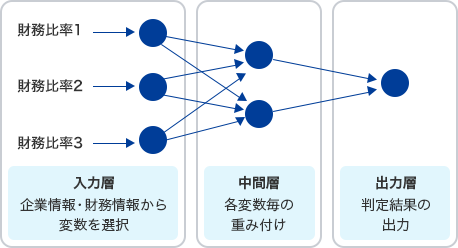

キャッシュフロー予測の精度を高めるうえで、与信管理システムを併用する方法も有効です。外部の信用調査機関と連携して、取引先の信用リスクを数値化(スコアリング信用格付)するサービスもあります。こうしたスコア(格付)を参考にすれば、入金が滞る可能性等のリスクの高い取引先を早期に把握できます。

その結果、売上予測の段階から回収不能リスクを織り込んだ数字を組み立てることができます。取引先に異変があった際にアラート(通知)を出す機能が備わっているサービスもあるため、倒産リスクやその他の突発的な事態に迅速に対応しやすくなるでしょう。

もっとも、サービスを導入しても最終的には自社でのモニタリング体制やルール作りが不可欠である点には注意が必要です。

~ スコアリングモデルについて ~

~ スコアリングモデルについて ~

成功事例から学ぶポイント

ここでは、実際にAGSの「ニューロウォッチャー」を導入した企業様の事例を簡単にご紹介します。

黒字倒産を機にキャッシュフローの重要性を再認識

機械製造業を営むA株式会社様(以下、A社様)は、黒字にもかかわらず倒産した取引先を目の当たりにし、経常利益だけでは企業の健全性を判断できないという課題に直面しました。

この経験を通じて、与信判断においてキャッシュフローの視点が不可欠であると認識し、管理体制の見直しを開始しました。

ニューロウォッチャー導入の決め手

与信管理システムの選定にあたって、A社様では5~6社で比較検討を行い、AGSの「ニューロウォッチャー」の導入を決定しました。導入の決め手になったのは、以下の3点です。

- 9段階の格付と格付理由が端的にまとまっている

- A社様が懸念先と考えていた企業の評価が低く、格付の妥当性が信用できる

- 基本料金や導入費用がなく、格付1件あたりの価格もリーズナブルである

これらのことから、A社様は「情報量と利用料金のバランスが要望に合っている」と評価し、与信管理システムとして「ニューロウォッチャー」を導入しました。

ニューロウォッチャーがもたらしたキャッシュフロー分析機能

「ニューロウォッチャー」の導入により、A社様では、取引先の決算情報をもとにキャッシュフロー計算書を自動で算出できるようになりました。

これにより、利益の裏付けとして資金の流れを確認でき、企業の実態をより深く把握できるように。定量的かつ客観的な視点から、経営の安定性を評価できる体制が整いました。

キャッシュフローに基づく与信判断で管理精度が向上

キャッシュフロー分析を取り入れたことで、財務の裏側にある資金繰りの実態が可視化され、取引先選定の判断精度が大幅に向上しました。

ニューロウォッチャーの機能を活用することで、A社様は「見た目の黒字」に惑わされず、倒産リスクを見抜く目を養うことに成功しています。

~ ニューロウォッチャー導入事例 ~

~ ニューロウォッチャー導入事例 ~

まとめ|資金繰りを安定させるために

ここまで解説してきたように、キャッシュフロー予測を精確に行うことと、与信管理を徹底することは、安定した企業経営に欠かせない要素です。

取引先の信用リスクを考慮せず、売上に重点を置きすぎると、予想外のタイミングで資金が滞り、経営が行き詰まる危険があります。

まずは現在の資金繰りを見直し、主要な取引先の信用情報を確認するところから始めてみましょう。

AGSの「ニューロウォッチャー」では、長年にわたる金融機関の「融資審査システム」の開発で培ったノウハウに基づき、9段階のスコアリング信用格付を算出します。

ぜひお気軽にお問い合わせいただき、皆様が抱える資金繰りの不安や課題について一度ご相談ください。