この 10 年で、導入の動機も効果も激変しました。

高まる電子帳票導入の気運

いま、電子帳票が、多くの企業の注目を集めています。

電子帳票システムとは、企業活動で発生する様々な帳票(※契約申込書、納品書、請求書など)を電子化して管理するシステムです。

近年の法改正などの影響を受け、電子帳票導入を検討する企業が急増しています。主な背景をご紹介します。

電子帳票システムとは、企業活動で発生する様々な帳票(※契約申込書、納品書、請求書など)を電子化して管理するシステムです。

近年の法改正などの影響を受け、電子帳票導入を検討する企業が急増しています。主な背景をご紹介します。

◆電子帳票導入検討が進んでいる5つの背景◆

「電子帳簿保存法」改正

国税関係書類の電子保存が認められた

国税関係書類の電子保存が認められた

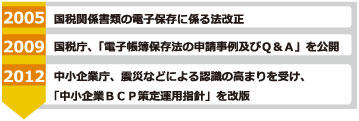

2005年の「e-文書法」施行と「電子帳簿保存法」改正により、国税関係書類(一部例外あり)の電子保存が認められました。

納品書、請求書、領収書など、企業によっては取り扱う書類の9割もが電子保存できるようになったのです。

7年の保存が義務付けられている国税関連書類の電子保存が認められたことで、電子帳票導入のメリットは更に大きくなりました。今後も、法改正によって電子保存できる書類の範囲はますます広がると予想されます。

納品書、請求書、領収書など、企業によっては取り扱う書類の9割もが電子保存できるようになったのです。

7年の保存が義務付けられている国税関連書類の電子保存が認められたことで、電子帳票導入のメリットは更に大きくなりました。今後も、法改正によって電子保存できる書類の範囲はますます広がると予想されます。

電子帳票のメリットが広く認知されてきた

1

コスト削減効果

印刷費、保管費、運送費を軽減。CO2の排出量削減も

2

情報共有とさらなる有効活用

どこからでも画面上で帳票検索や名寄せ等が可能

3

セキュリティとコンプライアンスの強化

帳票ごと、作業者ごとに閲覧、編集や印刷の可否など

が設定でき、管理者の運用負荷を大幅に軽減

が設定でき、管理者の運用負荷を大幅に軽減

震災後、バックアップの

必要性が意識され始めた

必要性が意識され始めた

東日本大震災を経て、デジタルアーカイブとして帳票を保存できる点に注目が集まっています。

BCP(事業継続計画)の側面からも、帳票を安全なデータセンターにバックアップする必要性が認知されるようになってきました。

BCP(事業継続計画)の側面からも、帳票を安全なデータセンターにバックアップする必要性が認知されるようになってきました。

ITサービスの多様化・

コストの低下

コストの低下

クラウドコンピューティングの普及により、インターネット環境さえあればすぐに使える電子帳票サービスも増えてきました。

また、ハードディスクの価格低下などにより、大容量の電子帳票データを保管・活用するコストパフォーマンスが向上してきました。

また、ハードディスクの価格低下などにより、大容量の電子帳票データを保管・活用するコストパフォーマンスが向上してきました。

タイムスタンプ導入が容易に

電子帳票(帳簿類)に法的効力を持たせるためには、電子署名とタイムスタンプが必要です。

昨今、各社からタイムスタンプの定額制サービスなどがリリースされ、以前より導入しやすくなってきました。

昨今、各社からタイムスタンプの定額制サービスなどがリリースされ、以前より導入しやすくなってきました。

改めて注目が集まっている電子帳票システム。しかし、電子帳簿保存法やe-文書法が定める要件はとても複雑です。電子帳票システムのパッケージをただ入れただけでは要件をクリアできません。それぞれの企業の実態や、国税局の基準に合わせ、信頼できるベンダーと運用方法を確立していくことが必要となります。