スコアリングモデルについて

スコアリングモデルと倒産率

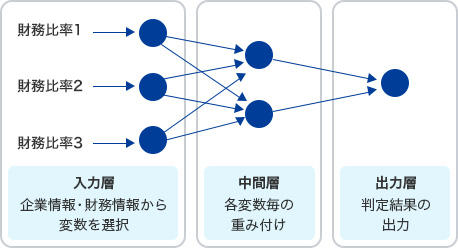

「企業情報・格付情報照会サービス」はニューラルネットワークというデータマイニング手法を利用し、信用スコアリングモデルを作成しています。これは多数のサンプルデータ(非倒産・倒産データなど)からコンピュータが学習し、予測パターンを一般化することで、取引先等の信用度を判定する手法です。この手法は、従来の統計分析手法より高い精度が得られるといわれており、金融機関の融資審査に使われています。

入力層・中間層・出力層の間で調整を行い、最適な数値にてモデルを決定します。

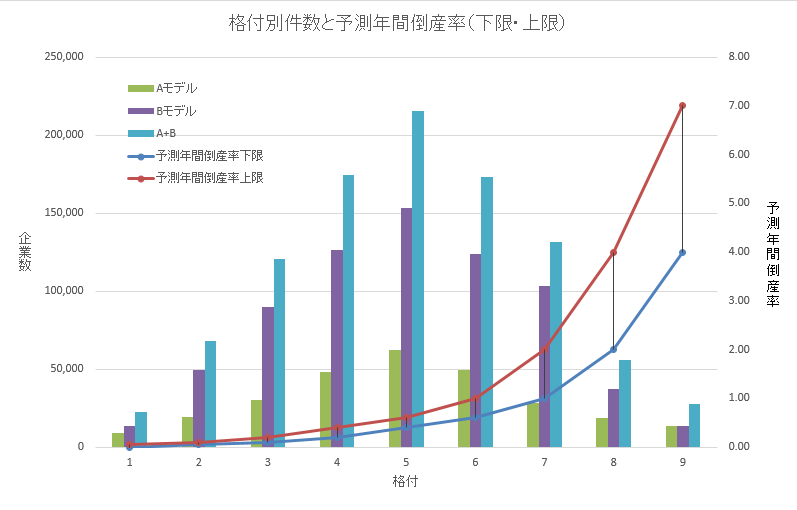

格付別企業数と予測年間倒産率

「企業情報・格付情報照会サービス」の信用スコアリングモデルは下記のように2種類(Aモデル、Bモデル)あり、それぞれ9段階で格付されます。

財務情報モデル(A)

財務情報が登録されている先を対象として貸借対照表、損益計算書および企業情報の主要項目の総合点で判定

企業情報モデル(B)

企業情報のみ登録されている先を対象として企業情報の主要項目の総合点で判定

2016年9月現在

| 格付 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 合計 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 予測年間倒産率 | 下限 | 0.00 | 0.05 | 0.10 | 0.20 | 0.40 | 0.60 | 1.00 | 2.00 | 4.00 | - |

| 上限 | 0.05 | 0.10 | 0.20 | 0.40 | 0.60 | 1.00 | 2.00 | 4.00 | 7.00 | - | |

| Aモデル | 8,877 | 19,004 | 30,171 | 47,888 | 62,103 | 49,486 | 28,130 | 18,517 | 13,761 | 277,937 | |

| Bモデル | 13,312 | 49,107 | 90,069 | 126,412 | 153,159 | 123,579 | 103,300 | 37,479 | 13,639 | 710,056 | |

| A+B(①) | 22,189 | 68,111 | 120,240 | 174,300 | 215,262 | 173,065 | 131,430 | 55,996 | 27,400 | 987,993 | |